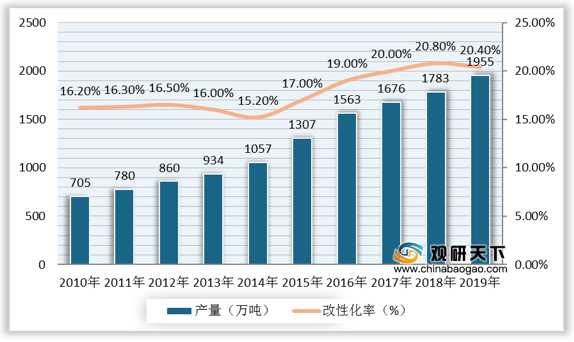

改性塑料主要包括阻燃树脂类、增强增韧树脂类、塑料合金类、功能色母类等,可以提高阻燃性、强度、抗冲击性、韧性等多方面的性能,在汽车、家电、办公设备、电动工具等领域有着广泛应用,市场前景广阔。近十年来,我国改性塑料产量稳步增长,塑料改性化率不断提升。数据显示,2019年,我国改性塑料产量1955万吨,塑料改性化率超过20%。

我国改性塑料市场规模增速逐渐放缓,据统计数据,到2019年,中国改性塑料行业市场规模为1390亿元,同比增长4.1%,增速较上年下降0.7个百分点。

现阶段,国内改性塑料生产企业超3000家,但规模以上企业较少,行业集中度较低,代表性企业包括金发科技、普利特、中国鑫达、银禧科技、国恩股份、道恩股份、南京聚隆等。

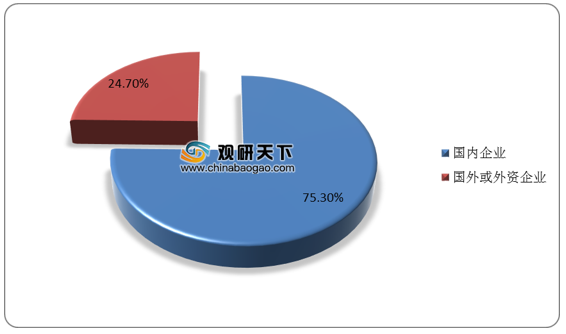

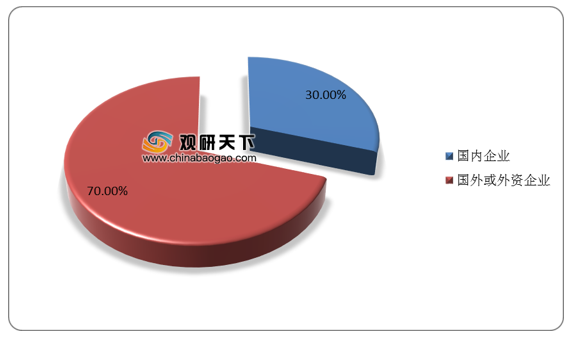

国内大部分改性塑料生产企业规模偏小,产品普遍同质化,主要面向中低端市场,而外资跨国企业技术研发实力较为领先,产能规模也较大,产品主要面向中高端汽车及汽车关键零部件领域。从国内改性塑料产能来看,国内企业占75.3%,国外或合资企业占比约24.7%,而从国内改性塑料市占率来看,国内企业市占率仅为30%左右,国外企业高达70%左右。随着国内企业技术水平不断提高,产品向中高端过渡,部分产品形成国产化替代,国内企业在国内的市场份额将不断提升。

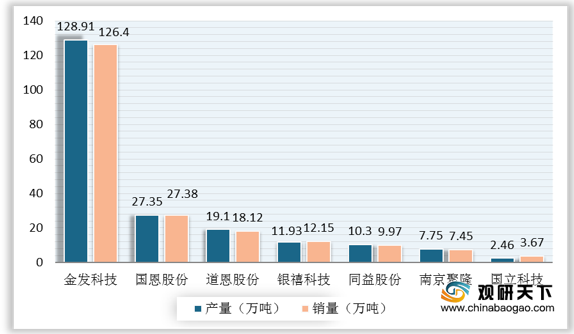

从国内改性塑料行业上市企业看,2019年金发科技改性塑料产量和销量遥遥领先于同行企业,但增速呈现下滑态势。数据显示,2019年,金发科技改性塑料产量为128.91万吨,同比下降6.76%;改性塑料销量为126.40万吨,同比下降6.1%。道恩股份改性塑料产量和销量虽不足20万吨,但同比大幅增长152.5%、138.4%,增势迅猛。

相关行业分析报告参考《2020年中国改性塑料行业分析报告-市场竞争现状与发展动向研究》。

2010-2019年中国改性塑料产量和改性化率

数据来源:国家统计局

我国改性塑料市场规模增速逐渐放缓,据统计数据,到2019年,中国改性塑料行业市场规模为1390亿元,同比增长4.1%,增速较上年下降0.7个百分点。

2012-2019年中国改性塑料市场规模及增速

数据来源:公开资料整理

现阶段,国内改性塑料生产企业超3000家,但规模以上企业较少,行业集中度较低,代表性企业包括金发科技、普利特、中国鑫达、银禧科技、国恩股份、道恩股份、南京聚隆等。

国内改性塑料公司主要改性产品情况

| 生产企业 |

地区 |

主要改性产品 |

| 金发科技 |

广东广州 |

改性PS、PP、PA、PCIABS、PVC、弹性体 |

| 中国鑫达(纳斯达克上市) |

黑龙江哈尔滨 |

改性PP、ABS、PA66、POM、PPS、PLA、塑料合金 |

| 普利特 |

上海 |

改性PP、ABS、PC/ABS合金 |

| 国恩股份 |

山东青岛 |

改性PP、ABS、AS、PS、PC/ABS合金 |

| 道恩股份 |

山东龙口 |

改性PP、ABC/PC、PA |

| 银禧科技 |

广东东莞 |

改性PVC、PE、PP、PET、PVCIABS合金、弹性体等 |

| 杰事杰新材料(新三板上市) |

上海 |

改性PP、PBT、ABS、PA、PCIABS等 |

| 南京聚隆 |

江苏南京 |

改性尼龙、工程化PP、塑料合金等 |

资料来源:公开整理

国内大部分改性塑料生产企业规模偏小,产品普遍同质化,主要面向中低端市场,而外资跨国企业技术研发实力较为领先,产能规模也较大,产品主要面向中高端汽车及汽车关键零部件领域。从国内改性塑料产能来看,国内企业占75.3%,国外或合资企业占比约24.7%,而从国内改性塑料市占率来看,国内企业市占率仅为30%左右,国外企业高达70%左右。随着国内企业技术水平不断提高,产品向中高端过渡,部分产品形成国产化替代,国内企业在国内的市场份额将不断提升。

国内改性塑料产能分布

数据来源:公开资料整理

国内改性塑料市场占有率分布

数据来源:公开资料整理

从国内改性塑料行业上市企业看,2019年金发科技改性塑料产量和销量遥遥领先于同行企业,但增速呈现下滑态势。数据显示,2019年,金发科技改性塑料产量为128.91万吨,同比下降6.76%;改性塑料销量为126.40万吨,同比下降6.1%。道恩股份改性塑料产量和销量虽不足20万吨,但同比大幅增长152.5%、138.4%,增势迅猛。

2019年中国主要改性塑料企业产销量

数据来源:公司年报(CT)

相关行业分析报告参考《2020年中国改性塑料行业分析报告-市场竞争现状与发展动向研究》。

更多好文每日分享,欢迎关注公众号

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。