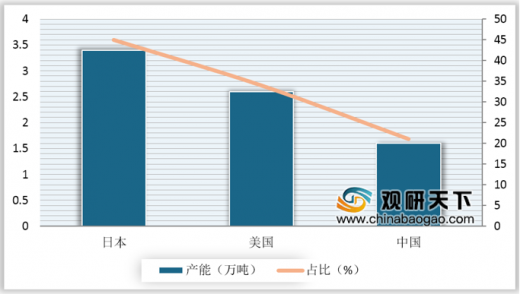

目前全球LCP树脂材料产能全部集中在中国、日本和美国,产能约7.6万吨/年,其中,日本占比最大为45%,产能为3.4万吨;其次是美国,占比为34%,产能为2.6万吨;中国产能为1.6万吨,占比为21%。综合中国、日本和美国产能分布及各自两点来看,现阶段日本LCP产业实力更强。

参考观研天下发布《2018年中国LCP行业分析报告-市场深度分析与投资前景预测》

从生产企业来看,目前仅有三家企业产能在1万吨以上,分别是塞拉尼斯、宝理塑料以及住友,三家企业产能占比合计高达61.84%,可见行业集中度较高。

全球LCP树脂材料产能分布

数据来源:中国材料工业协会

美、日、中三国LCP产能实力对比情况

| 国家 |

产能分布 |

亮点 |

| 中国 |

21% |

沃特股份是全球唯一可以连续法生产3个型号LCP树脂及复材的企业 |

| 日本 |

34% |

苹果LCP独家供应商 |

| 美国 |

45% |

其LCP系列产品已涵盖Ⅰ型、Ⅱ型和Ⅲ型,产品经历了三次升级 |

数据来源:中国材料工业协会

参考观研天下发布《2018年中国LCP行业分析报告-市场深度分析与投资前景预测》

从生产企业来看,目前仅有三家企业产能在1万吨以上,分别是塞拉尼斯、宝理塑料以及住友,三家企业产能占比合计高达61.84%,可见行业集中度较高。

2019年全球LCP生产企业产能分布情况

数据来源:中国材料工业协会

资料来源:中国材料工业协会,观研天下整理,转载请注明出处(TC)

更多好文每日分享,欢迎关注公众号

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。