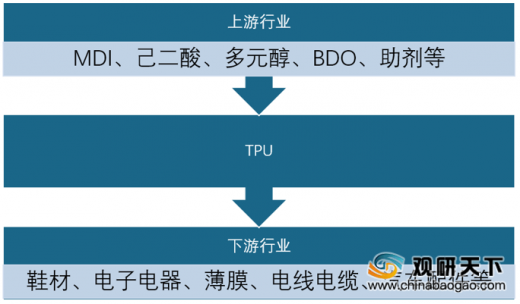

TPU是由二异氰酸酯、扩链剂和大分子二醇聚合反应得到的高分子聚合物,原料包括二苯甲烷二异氰酸酯二异氰酸酯(MDI)、多元醇、扩链剂1,4-丁二醇(BDO)、己二酸等,这些原材料主要来自石油产品,除了自身供求关系,石油的价格波动对其拥有较大影响,其中MDI是生产TPU最重要的原料。

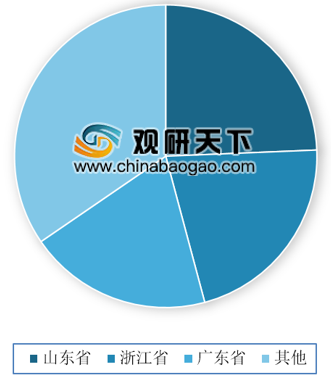

从我国TPU生产区域分布来看,主要集中在山东、浙江和广东等地区,三地占比分别为24.35%、21.49%和19.61%。

参考观研天下发布《2019年中国TPU市场分析报告-行业深度调研与发展趋势研究》

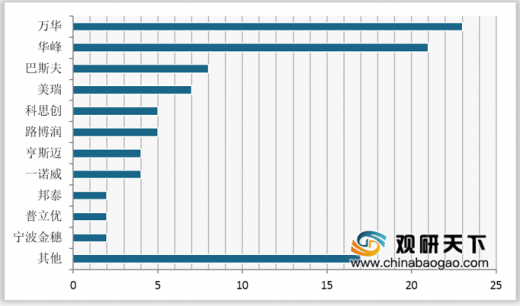

经过多年发展,目前国内形成一批较有代表性的研发、生产、配套企业。从TPU生产企业产量分布情况来看,万华、华峰、巴斯夫、美瑞为靠前的四大厂商,合计占比达59%,其中仅有万华、华峰TPU产量占比超过20%,分别达23%、21%。

TPU行业产业链

资料来源:公开资料整理

从我国TPU生产区域分布来看,主要集中在山东、浙江和广东等地区,三地占比分别为24.35%、21.49%和19.61%。

中国TPU区域集中度情况

数据来源:中国石油化工行业协会

参考观研天下发布《2019年中国TPU市场分析报告-行业深度调研与发展趋势研究》

经过多年发展,目前国内形成一批较有代表性的研发、生产、配套企业。从TPU生产企业产量分布情况来看,万华、华峰、巴斯夫、美瑞为靠前的四大厂商,合计占比达59%,其中仅有万华、华峰TPU产量占比超过20%,分别达23%、21%。

2018年中国TPU生产企业产量分布情况

数据来源:中国石油化工行业协会

资料来源:中国石油化工行业协会,观研天下整理,转载请注明出处(TC)

更多好文每日分享,欢迎关注公众号

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。