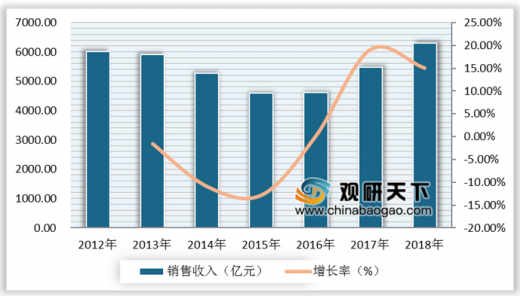

由于我国宏观经济增速减慢,焦炭行业出现产能过剩情况,钢铁、焦炭、煤炭价格也大幅下降,焦炭行业利润率持续走低,在2014年、2015年出现了行业内50%以上企业亏损的局面。但从2016年开始,部分焦化厂因环保不达标而关停限产,焦炭供应量紧张,价格回升,行业盈利有所好转。根据中国炼焦行业协会数据显示,2018年中国焦化行业规模以上企业销售收入达到6308.50亿元,同比增长15.08%。

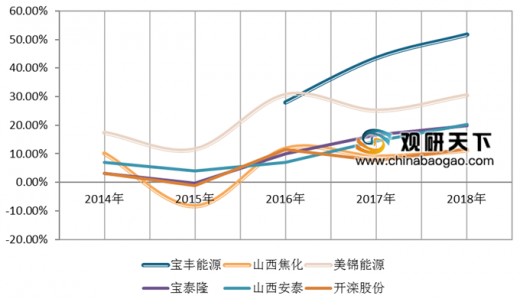

虽然我国原料炼焦煤价格出现大幅度上涨的情势,但是我国主要焦炭企业相关业务的盈利能力有明显的大幅改善。根据中国炼焦行业协会数据显示,美锦能源、山西焦化等全国老牌焦炭企业从2016年起都有大幅提升,而且已经持续3年上升;而作为2016年上市的宝丰能源毛利率提升显著,2018年焦化产品毛利率高达51.8%,在现有上市焦化公司中排名第一。

参考观研天下发布《2019年中国焦化行业分析报告-产业规模现状与未来趋势研究》

目前,我国焦化企业主要分为钢铁厂自建焦化企业和独立焦化企业;另外还有各地还存在一些煤炭企业投资建设的焦化厂。我国焦化企业通过自我发展或联合重组基本形成了以宝钢集团、鞍本钢铁集团、武汉钢铁(集团)公司、中国首钢集团等钢铁联合焦化企业和旭阳煤化工集团有限公司、神华乌海能源有限责任公司、中煤焦化控股有限责任公司等大型独立焦化企业为主体,中小焦化企业并存的产业发展格局。

2012-2018年中国焦化行业销售收入及增速

数据来源:中国炼焦行业协会

虽然我国原料炼焦煤价格出现大幅度上涨的情势,但是我国主要焦炭企业相关业务的盈利能力有明显的大幅改善。根据中国炼焦行业协会数据显示,美锦能源、山西焦化等全国老牌焦炭企业从2016年起都有大幅提升,而且已经持续3年上升;而作为2016年上市的宝丰能源毛利率提升显著,2018年焦化产品毛利率高达51.8%,在现有上市焦化公司中排名第一。

参考观研天下发布《2019年中国焦化行业分析报告-产业规模现状与未来趋势研究》

2014-2018年主要上市公司焦化产品毛利率

数据来源:中国炼焦行业协会

目前,我国焦化企业主要分为钢铁厂自建焦化企业和独立焦化企业;另外还有各地还存在一些煤炭企业投资建设的焦化厂。我国焦化企业通过自我发展或联合重组基本形成了以宝钢集团、鞍本钢铁集团、武汉钢铁(集团)公司、中国首钢集团等钢铁联合焦化企业和旭阳煤化工集团有限公司、神华乌海能源有限责任公司、中煤焦化控股有限责任公司等大型独立焦化企业为主体,中小焦化企业并存的产业发展格局。

2018年中国焦化行业竞争格局

| 独立焦化厂 |

|

| 1 |

旭阳煤化工集团有限公司 |

| 2 |

神华乌海能源有限责任公司 |

| 3 |

中煤焦化控股有限责任公司 |

| 排名 |

钢厂自建焦化厂 |

| 1 |

宝钢集团 |

| 2 |

鞍本钢铁集团 |

| 3 |

武汉钢铁(集团)公司 |

| 4 |

中国首钢集团 |

数据来源:公开资料整理

资料来源:中国炼焦行业协会,观研天下(WYD)整理,转载请注明出处

更多好文每日分享,欢迎关注公众号

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。