1、贵金属电镀化工材料行业管理体制、主要法律法规

(1)行业管理体制

主要产品是氰化亚金钾、氰化银钾/氰化银。根据《危险化学品目录2015 版》规定,氰化亚金钾、氰化银钾/氰化银均为危险化学品,其中氰化银钾还属于剧毒危险化学品。

现行国家监管体制,对危险化学品的生产、经营、储存、运输、使用等各个环节进行分环节严格监管,涉及的监管部门包括发改委、安监部门、公安部门、质检部门、环保部门、铁路部门、民航部门、交通部门和工商部门等。其中,主要监管部门为国家发改委和国家安全生产监督管理总局,各自监管职责为:国家发改委承担行业宏观管理职能,主要负责制定产业政策、产业规划,对行业的发展方向进行宏观调控;国家安全生产监督管理总局承担(原由国家经济贸易委员会承担)安全监督管理综合工作,主要负责危险化学品生产、储存企业设立及其改建、扩建的审查,危险化学品事故应急救援的组织和协调,以及前述事项的监督检查。

虽然国家对行业的市场准入实行审批制度,企业的各项经营活动也受到国家严格监管,但是企业的生产经营基于市场化方式运作。

(2)主要法律、法规和规章

行业涉及的主要法律、法规和规章有:《中华人民共和国安全生产法》、《危险化学品安全管理条例》、《安全生产许可证条例》、《危险化学品登记管理办法》、《危险化学品建设项目安全许可实施办法》、《中华人民共和国环境保护法》等。

根据上述法律、法规和规章,行业生产、经营、采购销售、运输、仓储等环节实行一些列的许可制度。包括:生产经营单位必须取得《安全生产许可证》、《危险化学品生产单位登记证》等相关业务资质才可从事危险化学品的生产;生产经营单位改建、扩建的,也须经安全生产监督管理部门审查批准;单位购入剧毒危险化学品的,需取得公安机关核发的《剧毒化学品购买凭证》;单位运输危险化学品的,应当根据运输类别不同,取得相应的《道路运输经营许可证》等。

2、贵金属电镀化工材料行业概况

(1)全球贵金属电镀化工材料行业竞争格局和市场化程度

根据数据,近年世界工业黄金消费量有所下降,2015 年世界工业黄金消费量约为330.7 吨,其中电子行业黄金消费量为263.3 吨。黄金工业消费量主要包括各类镀金材料和半导体键合丝等,其中黄金电镀化工材料占全世界工业黄金消费量三分之二以上。

根据数据,2015 年全球白银需求量为3 万吨左右,其中工业白银消费量占白银消费总量50%以上。目前尚无权威部门对世界白银电镀化工材料作出统计,根据统计整理,2016 年世界白银电镀化工材料(主要为氰化银钾/氰化银)产销量为5000 吨左右,其中中国白银电镀化工材料产量约800 吨,占世界白银电镀化工材料的六分之一左右。

世界范围内,氰化亚金钾、氰化银钾/氰化银的生产主要集中在中国、瑞士、德国、南非、日本等国家。

(2)中国贵金属电镀化工材料行业竞争格局和市场化程度

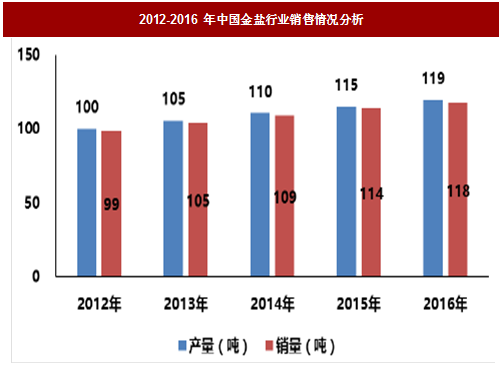

① 受下游电子信息产业发展的影响,2012-2016 年,中国金盐(主要是氰化亚金钾)的供给和需求总量保持平稳增长。其中:

2012-2016 年中国金盐(主要是氰化亚金钾)需求规模由99 吨左右增长至118 吨,平均增长率为4.6%;2012-2016 年中国金盐(主要是氰化亚金钾)供给量由100 吨增长至119 吨,平均增长率为4.6%。中国2012-2016 年金盐(主要是氰化亚金钾)供求均呈平稳增长态势。具体如下:

参考观研天下相关发布的《2018-2023年中国贵金属加工行业市场需求现状分析及投资方向评估分析十三五报告》

图:2012-2016 年中国金盐行业销售情况分析

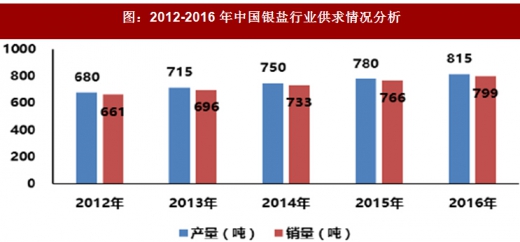

② 2012-2016 年,中国银盐(主要是氰化银钾/氰化银)的供给和需求总量都保持平稳上升趋势。其中:2012-2016 年中国银盐(主要是氰化银钾/氰化银)需求量由660 吨增长至800吨,平均增长率为5.1%;2012-2016 年中国银盐(主要是氰化银钾/氰化银)供给量由680 吨增长至815 吨,平均增长率为5.0%,呈现平稳增长态势。具体如下:

图:2012-2016 年中国银盐行业供求情况分析

(3)行业内的主要企业及其发展状况

①全球贵金属电镀化工材料行业的主要企业

从全球范围来看,氰化亚金钾、氰化银钾/氰化银等贵金属电镀化工材料生产企业主要集中在中国、日本、德国、瑞士、韩国、英国等国家,生产企业主要有日本田中贵金属株式会社、瑞士美泰乐科技集团、德国贺利氏控股集团、英国庄信万丰集团、韩国MK 电子有限公司等。

②国内贵金属电镀化工材料行业的主要企业

由于我国黄金、白银长期受计划管理,原有的氰化亚金钾、氰化银钾/氰化银生产企业多为中国人民银行定点的试剂厂、校办工厂和研究所等。由于缺少市场竞争,这些企业大多规模较小,技术落后,产品质量差。近年来,随着黄金和白银市场的开放,国内很多黄金生产企业以及其他企业陆续涉足氰化亚金钾、氰化银钾/氰化银的生产与销售,并有部分企业初具规模。

目前国内氰化亚金钾、氰化银钾/氰化银生产企业有近30 家,主要的生产企业包括苏州兴瑞贵金属材料有限公司、江苏苏大特种化学试剂有限公司和深圳富骏材料科技有限公司等。

资料来源:观研天下整理,转载请注明出处。(ww)

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。