目前,我国粉未涂料规模虽然位居全球首位,但是行业第一的企业市场占有率不足4%,根据涂料采购网不完全统计,2018年我国粉末涂料销量百强企业总销量为843770吨,没有行业总销量的一半。行业零散度导致任何个体企业都没有足够的资源研发创新,不能更好地为下游企业提供价值。

我国粉末涂料行业品牌分为外资品牌和内资品牌两大品牌种类。根据徐料采购网数据显示,2018年国内排名第一的品牌为阿克苏诺贝尔,但其销量也仅仅占行业的3.81%。总体来看,国内粉末涂料行业品牌比较分散。

根据徐料采购网公布粉末涂料销量百强榜中,2018年外资企业的总销量为20.88万吨,占比24.7%,内资企业的销量占比75.3%。与上一年相比,外资企业的销量有小幅度的下跌,但阿克苏诺贝尔、爱粤集团、艾仕得华佳涂料(中国)依旧位居粉末涂料百强榜的前三位。总体来看,外资企业长期占据较大市场份额和领先地位的局势并没有较大变化。

参考观研天下发布《2019年中国涂料行业分析报告-产业格局现状与投资前景预测》

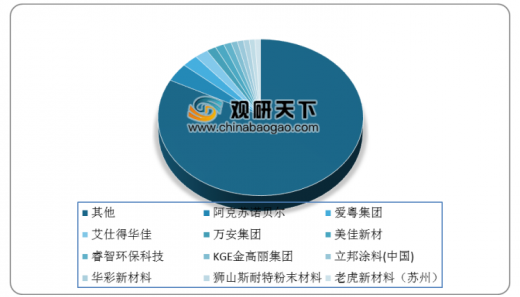

我国粉末涂料行业品牌分为外资品牌和内资品牌两大品牌种类。根据徐料采购网数据显示,2018年国内排名第一的品牌为阿克苏诺贝尔,但其销量也仅仅占行业的3.81%。总体来看,国内粉末涂料行业品牌比较分散。

2018年国内粉末涂料行业品牌结构

数据来源:徐料采购网

根据徐料采购网公布粉末涂料销量百强榜中,2018年外资企业的总销量为20.88万吨,占比24.7%,内资企业的销量占比75.3%。与上一年相比,外资企业的销量有小幅度的下跌,但阿克苏诺贝尔、爱粤集团、艾仕得华佳涂料(中国)依旧位居粉末涂料百强榜的前三位。总体来看,外资企业长期占据较大市场份额和领先地位的局势并没有较大变化。

2018年中国粉末涂料百强企业性质结构情况

数据来源:徐料采购网

参考观研天下发布《2019年中国涂料行业分析报告-产业格局现状与投资前景预测》

根据徐料采购网数据显示,2018年,国内粉末涂料企业产量规模大于10000t的企业占比约为22%,产量在5000-10000t之间的企业数量占比为37%,产量在100-5000t之间的企业数量最多,占比为41%。从整体产量来看,中国粉末涂料企业规模有进一步集中地趋势。

2018年中国粉末涂料企业规模结构情况

数据来源:徐料采购网

据涂料采购网不完全统计,2018年,中国粉末涂料行业百强企业总销量达到843770吨,同比增长6.12%,占行业总销售量的47.94%,说明行业份额比较分散,行业内存在数量众多的中小型企业。

2018年中国粉末涂料行业企业TOP10排名情况

排名 |

企业名称 |

2018年销售量(吨) |

1 |

阿克苏诺贝尔涂料(中国) |

67000 |

2 |

爱粵集团 |

45000 |

3 |

艾仕得华佳涂料(中国) |

38000 |

4 |

福建万安实业集团有限公司 |

26700 |

5 |

安徽美佳新材料股份有限公司 |

25300 |

6 |

广东睿智环保科技有限责任公司 |

21519 |

7 |

KGE金高丽集团 |

18000 |

8 |

立邦涂料有限公司(中国) |

17500 |

9 |

浙江华彩新材料有限公司 |

16800 |

10 |

佛山市南海区狮山斯耐特粉末材料厂 |

16000 |

11 |

老虎新材料(中国) |

16000 |

数据来源:徐料采购网

资料来源:徐料采购网,观研天下(WYD)整理,转载请注明出处

更多好文每日分享,欢迎关注公众号

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。