1、金禾实业:麦芽酚、人工甜味剂全球龙头

一、双氧水价格暴涨,短期业绩将超预期

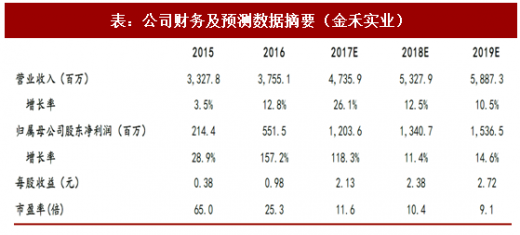

公司2017年1-9月实现营业收入33.01亿元,同比增长28.25%;实现归属于上市公司股东的净利润7.00亿元,同比增长97.10%。公司前三季度业绩实现大幅增长,主要原因一是公司2016年下半年新增的20万吨双氧水产能对今年业绩产生增量贡献;二是报告期内公司食品添加剂和基础化工品的价格较去年有所提升;三是公司三氯蔗糖产能今年5月份达产,已经开始为公司贡献可观利润。短期来看,双氧水的价格暴涨是一大看点,双氧水最新价格已经达到1338.8元/吨,仅10月份就环比上涨49.6%,我们预计,公司2017年四季度业绩将会大超预期。

二、看好甜味剂市场的消费升级

目前,全球甜味剂市场空间约为1000亿美元,传统甜味剂阿斯巴甜、糖精依然是主力产品,两个传统产品消费量依然在60%以上。而在中国,除去蔗糖,人工甜味剂基本被甜蜜素占据80%以上的市场空间。随着人们逐渐认识到以上三种人工甜味剂对健康的危害,安赛蜜、三氯蔗糖等新型人工甜味剂使用量逐年增大,替代空间很大。公司安赛蜜产能1.2万吨,是全球绝对龙头,今年2000吨三氯蔗糖产能也成功开车,未来目标是全球市场占有率50%以上。我们认为,随着甜味剂市场的消费升级,公司将会深度受益。

三、预计麦芽酚价格将继续上涨

目前,麦芽酚的产能几乎全在中国,全球年需求1万吨左右,实际产能略低于需求量。公司拥有 甲、乙基麦芽酚产能4000吨,依然是这个领域的绝对龙头。我们认为,在全球麦芽酚产能供应不足,以及受环保、安全事故等影响竞争对手出现停工的背景下,麦芽酚的价格易涨难跌。公司装置运行稳定,产品价格上涨将充分受益。

四、盈利预测与投资建议预计公司2017~2019年EPS分别为2.13元、2.38元、2.72元,对应PE分别为11.6倍、10.4倍、9.1倍,给予公司“买入”评级。

参考观研天下发布《2017-2022年中国食品添加剂产业现状调查及十三五盈利战略分析报告》

2、新和成:蛋氨酸产能逐渐释放,将成为新的增长点

一、巴斯夫装置停产,促使维生素A、E价格暴涨

2017年10月31日,BASF位于德国路德维希港的柠檬醛工厂发生火灾,次日,BASF宣布香料成分柠檬醛和异戊二烯醇的不可抗力声明。此次事件对维生素A及维生素E的市场影响极大,原因是柠檬醛是生产维生素A和维生素E的主要原料,且BASF占领了全球60%以上的产能。受此次事件影响,维生素A、E持续涨价,截至目前,维生素A价格达到800元/kg,较年初上涨203.6%,维生素E价格达到110元/kg,较年初上涨49.7%。由于公司自有配套柠檬醛装置,原材料供应没有受到影响,将会受益此次事件。我们认为,若BASF柠檬醛装置无法及时复产,这两种产品的价格将会继续维持高位。

二、看好国内蛋氨酸的需求释放

蛋氨酸是动物必需氨基酸之一,也是动物饲料必不可少的添加剂。2006至2016年,我国蛋氨酸进口量从8.0万吨/年增至16.8万吨/年,增幅翻倍,进口金额从1.8亿美元/年增至5.2亿美元/年,增幅巨大。赢创、安迪苏、诺伟司和住友等四大寡头厂商的蛋氨酸供应量占全球供应总量的比重高达93%,国内新和成、重庆紫光等厂商已经开启蛋氨酸生产的国产化进程,未来随着国内蛋氨酸生产企业产能的进一步释放,我国蛋氨酸进口替代进程将不断加快。

三、蛋氨酸首期项目顺利投产

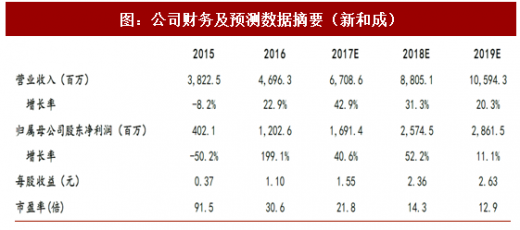

公司首期5万吨蛋氨酸项目于2017年1月成功试产,上半年产能稳步提升,至2017年7月,首期5万吨蛋氨酸项目已完全达产,经过一段时间的运行,产能利用率和产销率已达较高水平,为未来30万吨蛋氨酸总产能的顺利建成、达产及运营做好了充分的准备。目前,公司的募投项目二期25万吨蛋氨酸项目已经启动,已经开始施工建设并逐步落实设备购置计划。我们认为,蛋氨酸业务将成为公司未来重要的盈利增长点。

四、盈利预测与投资建议

预计公司2017~2019年EPS分别为1.55元、2.36元、2.63元,对应PE分别为21.8倍、14.3倍、12.9倍,给予公司“买入”评级。

一、双氧水价格暴涨,短期业绩将超预期

公司2017年1-9月实现营业收入33.01亿元,同比增长28.25%;实现归属于上市公司股东的净利润7.00亿元,同比增长97.10%。公司前三季度业绩实现大幅增长,主要原因一是公司2016年下半年新增的20万吨双氧水产能对今年业绩产生增量贡献;二是报告期内公司食品添加剂和基础化工品的价格较去年有所提升;三是公司三氯蔗糖产能今年5月份达产,已经开始为公司贡献可观利润。短期来看,双氧水的价格暴涨是一大看点,双氧水最新价格已经达到1338.8元/吨,仅10月份就环比上涨49.6%,我们预计,公司2017年四季度业绩将会大超预期。

二、看好甜味剂市场的消费升级

目前,全球甜味剂市场空间约为1000亿美元,传统甜味剂阿斯巴甜、糖精依然是主力产品,两个传统产品消费量依然在60%以上。而在中国,除去蔗糖,人工甜味剂基本被甜蜜素占据80%以上的市场空间。随着人们逐渐认识到以上三种人工甜味剂对健康的危害,安赛蜜、三氯蔗糖等新型人工甜味剂使用量逐年增大,替代空间很大。公司安赛蜜产能1.2万吨,是全球绝对龙头,今年2000吨三氯蔗糖产能也成功开车,未来目标是全球市场占有率50%以上。我们认为,随着甜味剂市场的消费升级,公司将会深度受益。

三、预计麦芽酚价格将继续上涨

目前,麦芽酚的产能几乎全在中国,全球年需求1万吨左右,实际产能略低于需求量。公司拥有 甲、乙基麦芽酚产能4000吨,依然是这个领域的绝对龙头。我们认为,在全球麦芽酚产能供应不足,以及受环保、安全事故等影响竞争对手出现停工的背景下,麦芽酚的价格易涨难跌。公司装置运行稳定,产品价格上涨将充分受益。

四、盈利预测与投资建议预计公司2017~2019年EPS分别为2.13元、2.38元、2.72元,对应PE分别为11.6倍、10.4倍、9.1倍,给予公司“买入”评级。

表:公司财务及预测数据摘要(金禾实业)

资料来源:观研天下整理

参考观研天下发布《2017-2022年中国食品添加剂产业现状调查及十三五盈利战略分析报告》

2、新和成:蛋氨酸产能逐渐释放,将成为新的增长点

一、巴斯夫装置停产,促使维生素A、E价格暴涨

2017年10月31日,BASF位于德国路德维希港的柠檬醛工厂发生火灾,次日,BASF宣布香料成分柠檬醛和异戊二烯醇的不可抗力声明。此次事件对维生素A及维生素E的市场影响极大,原因是柠檬醛是生产维生素A和维生素E的主要原料,且BASF占领了全球60%以上的产能。受此次事件影响,维生素A、E持续涨价,截至目前,维生素A价格达到800元/kg,较年初上涨203.6%,维生素E价格达到110元/kg,较年初上涨49.7%。由于公司自有配套柠檬醛装置,原材料供应没有受到影响,将会受益此次事件。我们认为,若BASF柠檬醛装置无法及时复产,这两种产品的价格将会继续维持高位。

二、看好国内蛋氨酸的需求释放

蛋氨酸是动物必需氨基酸之一,也是动物饲料必不可少的添加剂。2006至2016年,我国蛋氨酸进口量从8.0万吨/年增至16.8万吨/年,增幅翻倍,进口金额从1.8亿美元/年增至5.2亿美元/年,增幅巨大。赢创、安迪苏、诺伟司和住友等四大寡头厂商的蛋氨酸供应量占全球供应总量的比重高达93%,国内新和成、重庆紫光等厂商已经开启蛋氨酸生产的国产化进程,未来随着国内蛋氨酸生产企业产能的进一步释放,我国蛋氨酸进口替代进程将不断加快。

三、蛋氨酸首期项目顺利投产

公司首期5万吨蛋氨酸项目于2017年1月成功试产,上半年产能稳步提升,至2017年7月,首期5万吨蛋氨酸项目已完全达产,经过一段时间的运行,产能利用率和产销率已达较高水平,为未来30万吨蛋氨酸总产能的顺利建成、达产及运营做好了充分的准备。目前,公司的募投项目二期25万吨蛋氨酸项目已经启动,已经开始施工建设并逐步落实设备购置计划。我们认为,蛋氨酸业务将成为公司未来重要的盈利增长点。

四、盈利预测与投资建议

预计公司2017~2019年EPS分别为1.55元、2.36元、2.63元,对应PE分别为21.8倍、14.3倍、12.9倍,给予公司“买入”评级。

图:公司财务及预测数据摘要(新和成)

资料来源:观研天下整理

资料来源:观研天下整理,转载请注明出处(GSL)

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。