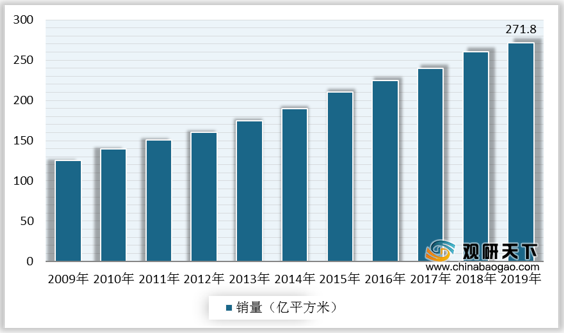

胶带作为常规消费品,包括民用、医用、工业用胶带等等,应用范围广泛,具体涉及装修、包装、办公、包扎、固定、辅助治疗、封装、捆扎、保护、绝缘、遮蔽等领域。根据数据显示,2009年以来,我国胶带销量保持了较快的增长,到2019年,我国胶带销量已增长至271.8亿平方米,年复合增速为8.08%。

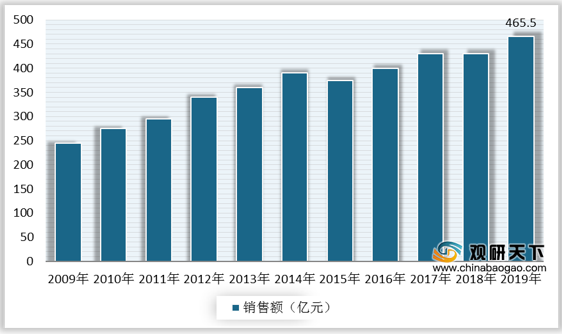

我国胶带市场呈现稳步增长趋势,规模接近500亿元。数据显示,中国胶带销售额从2009年的244.7亿元增长至2019年的465.5亿元,年复合增速为6.64%,未来行业销售额还将进一步提升。

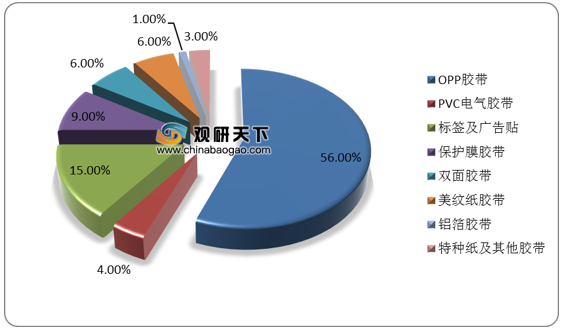

从细分产品来看,OPP胶带是主流产品,另外还包括标签及广告贴、双面胶带、PVC胶带、保护膜胶带、美纹纸胶带等。数据显示,2019年OPP胶带销量占总销量的56%,其次是标签及广告贴,销量占比15%。

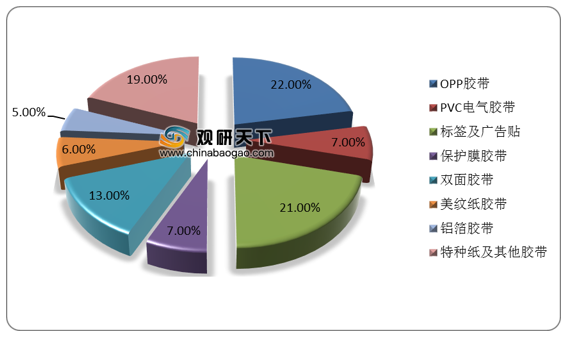

据统计数据,2019年,我国OPP胶带销售额为103亿元,占比达到22%;标签及广告贴销售额为98亿元,占比21%;双面胶带销售额为60亿元,占比13%;PVC电气胶带、保护膜胶带、美纹纸胶带、铝箔胶带、特种纸及其他胶带的销售额占比为7%、7%、6%、5%、19%。

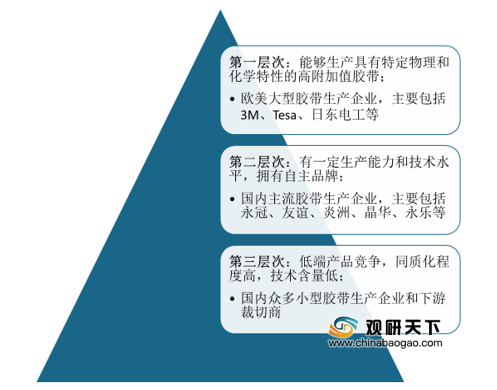

我国胶带企业数量众多,但规模普遍较小、产业集中度低,市场比较分散,大致可分为三个层次的竞争格局。具体来看,第一层次为3M、Tesa、日东电工等生产特种胶带的外企,第二层次为永冠、友谊、炎洲、晶华、永乐等为代表的国内主流胶带生产企业,第三层次为国内众多小型胶带生产企业和下游裁切商。

相关行业分析报告参考《2020年中国胶带市场分析报告-行业竞争现状与前景评估预测》。

2009-2019年国内胶带销量统计

数据来源:中国胶粘剂和胶粘带工业协会

我国胶带市场呈现稳步增长趋势,规模接近500亿元。数据显示,中国胶带销售额从2009年的244.7亿元增长至2019年的465.5亿元,年复合增速为6.64%,未来行业销售额还将进一步提升。

2009-2019年国内胶带销售额统计

数据来源:中国胶粘剂和胶粘带工业协会

从细分产品来看,OPP胶带是主流产品,另外还包括标签及广告贴、双面胶带、PVC胶带、保护膜胶带、美纹纸胶带等。数据显示,2019年OPP胶带销量占总销量的56%,其次是标签及广告贴,销量占比15%。

2019年国内胶带销量构成

数据来源:中国胶粘剂和胶粘带工业协会

据统计数据,2019年,我国OPP胶带销售额为103亿元,占比达到22%;标签及广告贴销售额为98亿元,占比21%;双面胶带销售额为60亿元,占比13%;PVC电气胶带、保护膜胶带、美纹纸胶带、铝箔胶带、特种纸及其他胶带的销售额占比为7%、7%、6%、5%、19%。

2019年国内胶带销售额构成

数据来源:中国胶粘剂和胶粘带工业协会

我国胶带企业数量众多,但规模普遍较小、产业集中度低,市场比较分散,大致可分为三个层次的竞争格局。具体来看,第一层次为3M、Tesa、日东电工等生产特种胶带的外企,第二层次为永冠、友谊、炎洲、晶华、永乐等为代表的国内主流胶带生产企业,第三层次为国内众多小型胶带生产企业和下游裁切商。

国内胶带行业竞争格局

资料来源:公开资料整理(CT)

相关行业分析报告参考《2020年中国胶带市场分析报告-行业竞争现状与前景评估预测》。

更多好文每日分享,欢迎关注公众号

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。