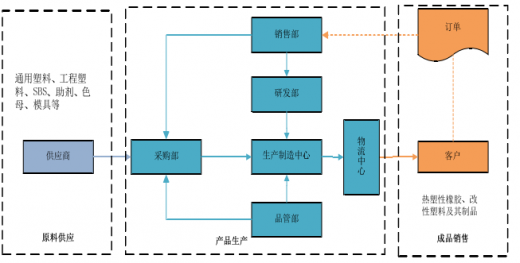

从产业链的角度看,热塑性橡胶和改性塑料生产厂商位于大型石化企业与生产具体消费产品的制造企业之间,其产品主要为具有特定用途和性能的非标准化产品。因此,公司生产模式主要为“以销定产”方式,即由客户提出产品要求,公司根据客户订单,组织产品研发、生产、检验并交货;或者同客户共同进行研发,生产出满足客户需求的产品。销售模式方面,由于热塑性橡胶和改性塑料种类繁多,不同产品的性能差异较大,对产品的选择和加工需要具备较强的专业知识,因此公司在销售产品的同时还需要对下游客户提供全面的技术支持服务,这一业务特点决定了公司的销售模式是直接面向客户的直销方式。公司具体的经营模式如下:

1、盈利模式

EVA和TPR环保改性材料方面,公司主要根据客户订单的需求数量、产成品、原材料等库存情况,同时结合长期对客户需求情况的预估来确定采购数量、品种,并由采购部向供应商下达采购订单。而改性再生工程塑料的原材料采购,公司则采用备货加上订单结合方式,需要备有一定的原材料库存。

(2)采购策略

参考观研天下发布《2017-2022年中国橡胶市场运营态势及竞争战略分析报告》

SBS、EVA原料、初级再生料等化工产品属于公司生产中需要的核心原材料。

为保障公司原材料供应的稳定性,公司与惠州李长荣橡胶有限公司、扬子石化—巴斯夫有限责任公司等主要供应商建立了长期的合作关系。公司改性再生工程塑料所需主要原材料是初级再生料,公司拥有国家环保部颁发的初级再生料进口许可证,可以从国外进口初级再生料,同时可在国内购买符合公司生产需求的初级再生料,保证原材料供应稳定。公司针对原材料供应商建立了完善的供应商评价体系与合格供应商名录,并且进行定期评审、考核,随着公司的发展和对新产品开发的需要,公司对合格供应商实行动态管理,符合条件的及时进入,不符合条件的及时淘汰。

3、生产模式

公司的生产模式主要为“以销定产”方式,即由客户提出产品要求并下订单,公司根据客户订单组织产品研发、生产、检验并交货。为有效控制产品从接受订单到包装入库的过程、产品品质、成本、数量、交期,以满足客户的要求,公司在ERP的体系下建立了完善的《生产管制程序》,公司客户服务部门、技术部门、生产部门、品管部门均严格按照公司制定的具体流程操作,确保公司内部生产的信息流、物流、单据流的统一及生产的有序和高效。公司产品的最终客户多为国外知名鞋类品牌运营商。2014年,由于卡骆驰品牌的休闲鞋较多使用EVA材质的鞋材,公司为开拓EVA环保改性材料制品市场,向国际知名品牌卡骆驰推广公司产品,且获得了卡骆驰的认可,公司从2014年度开始生产卡骆驰品牌的成品鞋,且订单数量逐步增加。公司成品鞋生产属于ODM模式,根据客户的规格和技术要求,同客户共同研发产品性能,最终生产出符合客户要求的产品。

公司部分TPR、EVA鞋材由外协加工厂生产;同时,针对产品工艺流程中,植绒、贴合等部分简单工序由外协加工厂生产。公司与外协加工方签订委托加工合同后,双方根据合同约定的产品规格型号、技术质量标准、数量、价格及违约责任等条款进行相关的订货、交货和结算等委托加工业务操作。公司有专门的质量控制团队在外协加工企业驻厂、巡厂,对加工过程和最终的出货进行检查并监控不合格产品处理,以保证外协加工的产品质量。同时质量管理部门也对外协加工厂商进行质量考评,并要求外协厂商对存在的问题进行整改。公司外协加工产品的情况见下表:

4、销售模式

销售模式方面,由于公司生产的高分子材料及其制品的种类繁多,不同产品的性能差异较大,对原材料和配方的选择以及加工需要具备较强的专业知识,因此高分子材料的生产厂商在销售产品的同时还需要对下游客户提供全面的技术支持服务,这一业务特点决定了公司的销售模式是直接面向客户的直销方式。具体可分为国内直接销售、直接出口和进料加工国内转厂三类。

公司主要通过为客户提供改性环保材料及其制品来获取合理利润,即采购初级再生料、EVA原料、SBS等原材料和相关辅料,生产出符合客户要求的EVA/TPR环保改性材料及制品、各类改性再生工程塑料,销售给境内外客户。

2、采购模式

(1)采购模式EVA和TPR环保改性材料方面,公司主要根据客户订单的需求数量、产成品、原材料等库存情况,同时结合长期对客户需求情况的预估来确定采购数量、品种,并由采购部向供应商下达采购订单。而改性再生工程塑料的原材料采购,公司则采用备货加上订单结合方式,需要备有一定的原材料库存。

(2)采购策略

参考观研天下发布《2017-2022年中国橡胶市场运营态势及竞争战略分析报告》

SBS、EVA原料、初级再生料等化工产品属于公司生产中需要的核心原材料。

为保障公司原材料供应的稳定性,公司与惠州李长荣橡胶有限公司、扬子石化—巴斯夫有限责任公司等主要供应商建立了长期的合作关系。公司改性再生工程塑料所需主要原材料是初级再生料,公司拥有国家环保部颁发的初级再生料进口许可证,可以从国外进口初级再生料,同时可在国内购买符合公司生产需求的初级再生料,保证原材料供应稳定。公司针对原材料供应商建立了完善的供应商评价体系与合格供应商名录,并且进行定期评审、考核,随着公司的发展和对新产品开发的需要,公司对合格供应商实行动态管理,符合条件的及时进入,不符合条件的及时淘汰。

3、生产模式

公司的生产模式主要为“以销定产”方式,即由客户提出产品要求并下订单,公司根据客户订单组织产品研发、生产、检验并交货。为有效控制产品从接受订单到包装入库的过程、产品品质、成本、数量、交期,以满足客户的要求,公司在ERP的体系下建立了完善的《生产管制程序》,公司客户服务部门、技术部门、生产部门、品管部门均严格按照公司制定的具体流程操作,确保公司内部生产的信息流、物流、单据流的统一及生产的有序和高效。公司产品的最终客户多为国外知名鞋类品牌运营商。2014年,由于卡骆驰品牌的休闲鞋较多使用EVA材质的鞋材,公司为开拓EVA环保改性材料制品市场,向国际知名品牌卡骆驰推广公司产品,且获得了卡骆驰的认可,公司从2014年度开始生产卡骆驰品牌的成品鞋,且订单数量逐步增加。公司成品鞋生产属于ODM模式,根据客户的规格和技术要求,同客户共同研发产品性能,最终生产出符合客户要求的产品。

公司部分TPR、EVA鞋材由外协加工厂生产;同时,针对产品工艺流程中,植绒、贴合等部分简单工序由外协加工厂生产。公司与外协加工方签订委托加工合同后,双方根据合同约定的产品规格型号、技术质量标准、数量、价格及违约责任等条款进行相关的订货、交货和结算等委托加工业务操作。公司有专门的质量控制团队在外协加工企业驻厂、巡厂,对加工过程和最终的出货进行检查并监控不合格产品处理,以保证外协加工的产品质量。同时质量管理部门也对外协加工厂商进行质量考评,并要求外协厂商对存在的问题进行整改。公司外协加工产品的情况见下表:

4、销售模式

销售模式方面,由于公司生产的高分子材料及其制品的种类繁多,不同产品的性能差异较大,对原材料和配方的选择以及加工需要具备较强的专业知识,因此高分子材料的生产厂商在销售产品的同时还需要对下游客户提供全面的技术支持服务,这一业务特点决定了公司的销售模式是直接面向客户的直销方式。具体可分为国内直接销售、直接出口和进料加工国内转厂三类。

资料来源:观研天下整理,转载请注明出处(YS)。

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。