| 国家 |

发展规划 |

| 美国 |

美国政府基于工业和信息产业的全面优势,2018年提出了“5G Fast”战略旨在尽快部署5G及《美国先进制造业领导战略》明确了15个重点技术方向,即智能和数字制造系统、先进工业机器人、人工智能、工业网络安全 |

| 德国 |

基于机械、电子、自动控制和工业管理软件等方面的优势,推出“工业4.0”国家计划,目的是为了提高德国工业的竞争力,在新一轮工业革命中占领先机 |

| 法国 |

先后推出“新工业法国”和“新工业法国II”,布局数字制造、智能制造,带动商业模式变革 |

| 日本 |

提出“日本:制造白皮书”把“互联工业”作为未来产业。 |

| 英国 |

“英国制造2050”将应该“再工业化”着眼于制造业未来发展,为英国经济再打造一个引擎 |

| 中国 |

“中国制造2025”党的十八大提出了用信息化和工业化两化深度融合来引领和带动整个制造业的发展 |

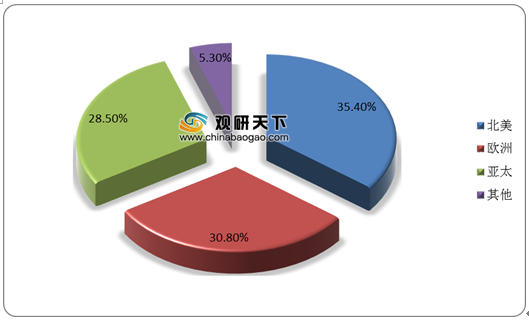

一、北美工业互联网市场分析

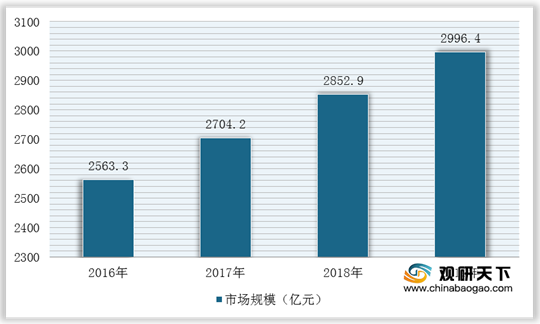

随着互联网产业深入发展,北美地区相关企业多次转型升级成为现如今专业化运行企业。同时,在美国将制造业作为长远发展战略及出台一系列支持政策的背景下,GE、AT&T、思科和IBM等企业成立工业互联网联盟,并推动工业互联网技术标准化和试点应用,从而使得美国成为引领全球工业互联网行业发展方向,市场规模也领先其他地区。根据CCID数据显示,2019年北美地区工业互联网实现2996.4亿美元的市场规模。

其中,GE、思科和IBM等企业凭借着成熟的技术以及数据分析处理能力在市场上占据较大的市场份额,在加之各类初创企业着力前沿创新,有望助力美国保持行业主导地位。

2.龙头企业运营特征——以GE为例

目前,GE集团经营模式主要采用更多变数界定企业优势和市场吸引力,这类模式可以使得企业避免盲目投资追求成长,提高企业利润率和市场占有率。

| 产业吸引力 |

企业优势 |

||

| 强 |

中 |

弱 |

|

| 高 |

加码:投资追求成长 |

选择:投资追求成长 |

评估产业重生,监看撤资退场时机 |

| 提供最大投资 |

重金投入所选择的区域 |

||

| 全球多角化 |

提升市场占有率 |

||

| 获得稳健利润 |

选择性投资追求成长 |

||

| 坚守领先地位 |

|||

| 中 |

挑战投资追求成长;建立选择性优势;填补弱点,避免受割,界定领先地位的挑战内容 |

针对弱点拟定应变计划 |

收割或撤资;不提出非必要性承诺;撤资后重新定位 |

| 低 |

投资—选择性投资以追求盈余;跨越市场;寻找利基和专门化 |

准备收割;采取榨出现金流量的行动;寻找销售机会 |

收割或撤资;退出市场;决定能够极大化现值时机 |

销售渠道方面,GE集团经营范围较广,其销售覆盖率较高,就工业互联网行业平台而言目前已超过22000名软件开发商和400名合作伙伴使用该平台。所以,基于销售渠道以及客户数量优势,2019年GE营业收入达到952亿美元。

二、欧洲工业互联网市场分析

近年欧洲工业互联网市场快速崛起,德国、法国、英国等国家纷纷出台了一系列相关支持政策或变革规划来带动行业发展,例如德国政府基于机械、电子、自动控制和工业管理软件等方面的优势,推出“工业4.0”国家计划等。欧洲工业互联网市场规模仅次于北美地区,2019年达到2607.1亿美元。

欧洲地区工业互联网市场竞争激烈,西门子、博世、ABB、SAP等凭借自身在制造业的基础优势亦进展迅速,龙头效果非常显著。西门子MindSphere平台在全球范围内建立了20个数字化客户应用中心;已有约100万台设备和系统实现互联,2018年约125万;ABB的ABB Ability平台在中国有500多万台互联设备及8000套控制系统作为基础,2017年6月正式推出工业互联网平台ABB Ability。

2.龙头企业运营特征——以西门子为例

工业互联网平台是双边或者多边平台,平台上角色越多,管理越复杂,并且制造型企业往往要在多个使用场景中操作多种软件,极其麻烦。因此,2019年西门子开发出“工业互联网平台”+“低代码编程工具”+“灵活的开发者生态”这一组合,极大地解决了这些问题。

同时,随着生态系统发展,西门子摸索了一套与合作伙伴有效协同的方法,例如西门子通过与IBM的资产管理软件“MAXIMO”连接,实现了卡车运营时间和可用性的提升,以及运营成本的降低。从数据上来看,MindSphere在遍布17个国家的20个垂直行业取得了应用,吸引了超过1000名解决方案开发者、数据科学家和工程师,在全球工业互联网市场份额占比位列前列。

三、亚太地区工业互联网市场分析

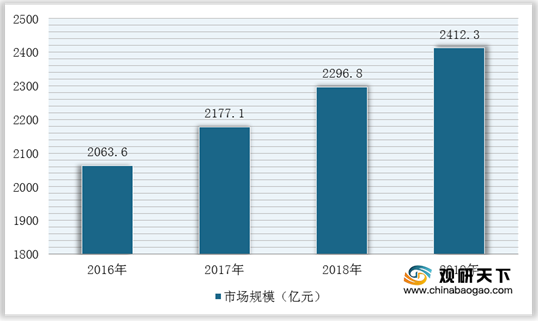

亚太地区工业互联网行业发展迅速,未来在中国、印度及东南亚等新兴经济体工业快速下,有望超过欧洲工业互联网市场规模。目前,日本、韩国工业互联网市场规模较为稳定,印度和东南亚成为市场增长点,而我国工业互联网行业虽然起步时间较晚,但是近年在国家政策支持下行业发展迅速,比如2018年工信部成立工业互联网专项工作组,工信部长苗圩担任组长,后续又推出一系列政策,启动实施工业互联网的三年(2018~2020)行动计划,未来市场需求潜力较大。根据CCID数据显示,2019年亚太地区工业互联网市场规模达到2412.3亿美元。

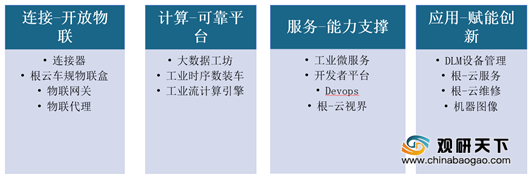

中国近两年工业互联网处于市场初级阶段且相关平台集中腹部,但是大都属于垂直领域,业务运营优化整体做的还很浅,跨行业跨领域的综合性平台面世较少。不过,在国内工业互联网平台服务人数、覆盖行业、相关设备、营业收入方面表现出色,比如树根互联旗下平台“根云”,已经接入超47万台高价值设备,覆盖61个行业,连接数千亿资产,支持45个国家和地区的设备接入,客户及合作伙伴数量超过200家。

|

|

企业 |

平台名称 |

重点行业 |

业务拓展 |

| 软件企业 |

索为 |

SYSWARE平台 |

国防军工、高端装备制造 |

2018.2.2发布工业互联网平台“众工业” |

| 寄云 |

NeuSeer平台 |

工业应用开发、数据分析、远程运维 |

为各个行业和领域的多个世界500强客户提供专业服务 |

|

| 宝信 |

宝信工业互联网平台 |

钢铁、交通、化工、金融、水利 |

MES、EMS、冷连轧、运维服务在钢铁领域市场占有率第一 |

|

| 机智云 |

Enterprise平台 |

智能硬件应用开发 |

1000多家企业上云 |

|

| 智云奇点 |

Matrix |

硬件管理应用开发 |

1000万台设备并发数量 |

|

| 用友网络 |

精智工业互联网平台 |

建筑材料、化工、电器、装备制造 |

393万家客户,4.09亿营收 |

|

| 工业企业 |

树根互联 |

根云平台 |

装备制造 |

平台已接入各类高价值设备超40万台以上,采集近万个参数,连接数千亿资产 |

| 富士康 |

BEACON平台 |

消费性电子产品、网络通讯、计算机 |

2018.2.12新发布;应用案例有贵阳的绿色隧道大数据中心,能源消耗远低于国际标准 |

|

| 航天云网 |

INDICS平台 |

高端设备、电子、汽车、新材料、模具、家具 |

150万家注册企业,十余万条发布需求 |

|

| 浪潮 |

浪潮工业互联网平台 |

流程制造、高散制造、军工、建筑、能源 |

一万余家服务企业,5000个开发者,一万余个接入企业,5000TB以上处理数据 |

|

| 美云智数 |

MeiCloud平台 |

家电制造 |

支持美的集团销售规模1600亿;在玩具、零售、鞋服等行业标杆企业应用 |

|

| 智能云科 |

ISESOL平台 |

金切、机加工 |

智能设备10688台,服务机时3128kh |

|

| 海尔 |

COSMOPlat |

家电制造 |

用户数3.2亿个,注册企业390万个,开发者5200个,服务企业3.5万个 |

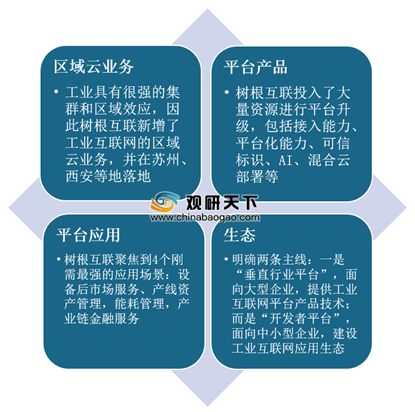

2.头部企业运营特征——以树根互联为例

(1)产品+解决方案双驱动

基于自主研发的工业互联网底层平台,树根互联采用产品+解决方案的双轮驱动,从设备物联到数据计算等平台服务能力再到应用层的各类应用,拥有完整的软硬件产品矩阵,可满足客户的设备管理、全业务线智能化等需求。

(2)工业互联网平台不断升级与务实

树根互联在产品和业务上通过把各个工业产业链上下游通过平台链接起来,为工业企业提供真正需要的工业互联网平台,其主要体现在四个方面:

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。