网络视频行业,是指在互联网上提供免费或者有偿视频流播放、下载服务的行业。视频内容来源主要有用户上传原创内容、向专业影像生产机构和代理机构购买版权内容以及网络视频企业自制内容三种主要渠道,涉及电影、电视剧、综艺节目、体育赛事等文化内容产品的生产、传播。

随着互联网的发展,传统的媒体传播已经不能满足人们不断扩大的对信息的需求,网络视频的发展壮大似乎成为必然。据数据显示:2017年中国网络视频行业收入规模达到了创纪录的952.3亿元,同比增长48.4%。

参考观研天下发布《2019年中国网络视频行业分析报告-市场规模现状与投资前景预测》

随着热度的不断提升,越来越多的网络视频企业涌现。但行业整体仍集中度较高且呈阶梯状分布。其中,腾讯视频、优酷及爱奇艺三家视频网站整体用户规模居行业前列,处于市场第一梯队;芒果TV、乐视视频、搜狐视频、暴风影音、哔哩哔哩等视频网站处于行业的第二梯队;酷6网、风行网、56网、天天看看等视频网站处于第三梯队。

不论是网络视频的用户、内容还是流量等,均向优酷、爱奇艺、腾讯等平台不断集中。据数据显示,2018年,通过腾讯视频、爱奇艺、优酷三大平台收看过网络视频节目的用户占整体网络视频用户的89.6%。

未来,人们对于获取信息时在渠道、时效性等方面的要求将不断提升。行业巨头腾讯、优酷、爱奇艺等不仅在版权反面占有独特优势,强大的资金支持在吸引用户上依然具有绝对优势,2019年仍将占据行业主导地位,占行业比重在65%以上。

随着互联网的发展,传统的媒体传播已经不能满足人们不断扩大的对信息的需求,网络视频的发展壮大似乎成为必然。据数据显示:2017年中国网络视频行业收入规模达到了创纪录的952.3亿元,同比增长48.4%。

参考观研天下发布《2019年中国网络视频行业分析报告-市场规模现状与投资前景预测》

2013-2017年我国网络视频行业收入规模

数据来源:文化委

随着热度的不断提升,越来越多的网络视频企业涌现。但行业整体仍集中度较高且呈阶梯状分布。其中,腾讯视频、优酷及爱奇艺三家视频网站整体用户规模居行业前列,处于市场第一梯队;芒果TV、乐视视频、搜狐视频、暴风影音、哔哩哔哩等视频网站处于行业的第二梯队;酷6网、风行网、56网、天天看看等视频网站处于第三梯队。

2018年我国网络视频行业市场情况

图片来源:互联网

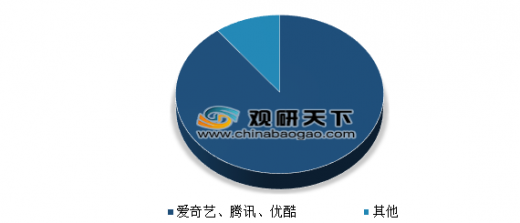

不论是网络视频的用户、内容还是流量等,均向优酷、爱奇艺、腾讯等平台不断集中。据数据显示,2018年,通过腾讯视频、爱奇艺、优酷三大平台收看过网络视频节目的用户占整体网络视频用户的89.6%。

2018年我国网络视频行业市场份额情况

数据来源:文化委

未来,人们对于获取信息时在渠道、时效性等方面的要求将不断提升。行业巨头腾讯、优酷、爱奇艺等不仅在版权反面占有独特优势,强大的资金支持在吸引用户上依然具有绝对优势,2019年仍将占据行业主导地位,占行业比重在65%以上。

资料来源:文化委,观研天下XY整理,转载请注明出处

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。