1、数字阅读龙头阅文、掌阅业绩继续亮眼,规模效应开始凸显

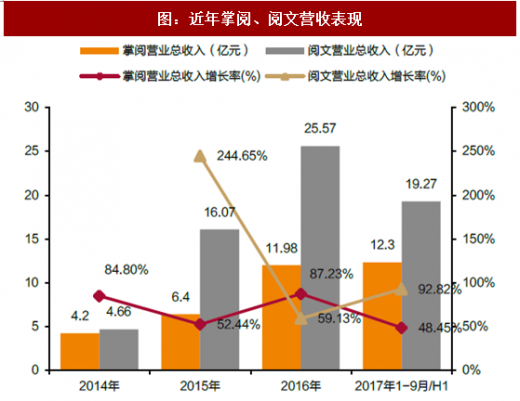

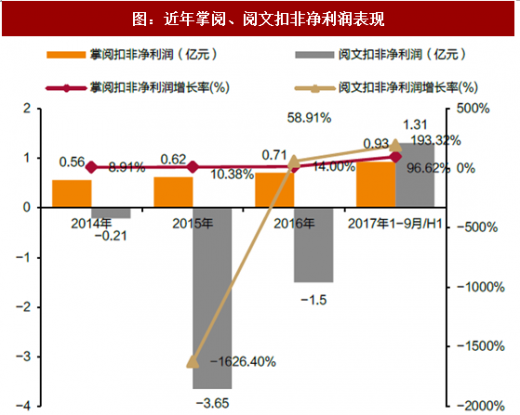

17Q3掌阅科技营业收入为12.3亿元,同比增长48.45%;扣非归母净利润0.93亿元,同比增长96.62%。17H1阅文集团营业收入19.27亿元,同比增长92.82%;扣非归母净利润1.31亿元,同比增长193.32%。,营收的快速增长主要受益于正版化与用户付费人数、金额的增长,与此同时,扣非归母净利润的增速远高于营收,说明在费用上开始体现规模效应。

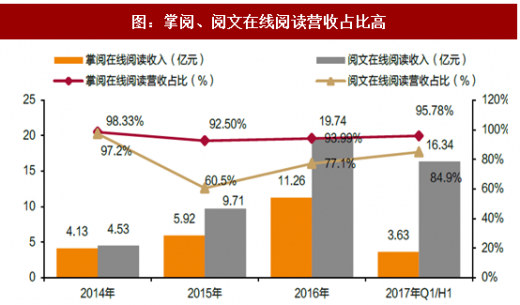

从业务结构来看,两家公司的在线阅读收入占营业收入84%以上:掌阅科技的业务包括数字阅读、硬件产品、游戏联运、版权产品、广告营销和其他;阅文集团的业务包括在线阅读、版权运营、纸质图书和其他。

参考观研天下发布《2018-2024年中国数字阅读行业市场运营现状调查及投资战略评估研究报告》

2、数字阅读平台龙头当前估值合理,静待布局机会

【阅文】与【掌阅】当前分别拥有1.9亿与1.0亿左右的月活用户,两大龙头当前估值均较高,高估值的背后是对阅读平台高增长的预期,未来估值消化倚重于:1)平台数字阅读业务进入兑现期,伴随着正版化的推进,用户付费率提高,三费相对固定具备盈利规模效应,数字阅读收入成为跟随消费升级的稳定增长现金流业务;2)平台IP生产与变现能力的体现,目前这个能力在两家公司的营收结构中均占比较小,而阅文集团相对领先,且募集资金中约17亿将投入版权开发与合作中,版权运营业务静待检验。总体看,当前数字阅读平台龙头没有显著的低估,可以在后续的回调中寻找机会。

【中文在线】积极拓展IP下游布局,公司18年内生性业务大IP剧《凰权》《橙红年代》带来增量,且其他IP衍生项目具备弹性,晨之科收购事项正在推进中。

【平治信息】借助新媒体流量红利,数字阅读业务迅速起量,在微信公众号流量端具有市场领先优势。17Q3单季度营收环比增长12%,但内容与推广成本提高致使毛利率下滑较多,建议投资者跟踪公司财务指标的变化情况,回调之下公司估值已经处于较低位置。同时提示,17Q4迎首发原股东限售股份解禁,规模达18.69亿。

17Q3掌阅科技营业收入为12.3亿元,同比增长48.45%;扣非归母净利润0.93亿元,同比增长96.62%。17H1阅文集团营业收入19.27亿元,同比增长92.82%;扣非归母净利润1.31亿元,同比增长193.32%。,营收的快速增长主要受益于正版化与用户付费人数、金额的增长,与此同时,扣非归母净利润的增速远高于营收,说明在费用上开始体现规模效应。

图:近年掌阅、阅文营收表现

资料来源:观研天下整理

图:近年掌阅、阅文扣非净利润表现

资料来源:观研天下整理

从业务结构来看,两家公司的在线阅读收入占营业收入84%以上:掌阅科技的业务包括数字阅读、硬件产品、游戏联运、版权产品、广告营销和其他;阅文集团的业务包括在线阅读、版权运营、纸质图书和其他。

图:掌阅、阅文在线阅读营收占比高

资料来源:观研天下整理

表:掌阅、阅文运营数据

资料来源:观研天下整理

参考观研天下发布《2018-2024年中国数字阅读行业市场运营现状调查及投资战略评估研究报告》

2、数字阅读平台龙头当前估值合理,静待布局机会

【阅文】与【掌阅】当前分别拥有1.9亿与1.0亿左右的月活用户,两大龙头当前估值均较高,高估值的背后是对阅读平台高增长的预期,未来估值消化倚重于:1)平台数字阅读业务进入兑现期,伴随着正版化的推进,用户付费率提高,三费相对固定具备盈利规模效应,数字阅读收入成为跟随消费升级的稳定增长现金流业务;2)平台IP生产与变现能力的体现,目前这个能力在两家公司的营收结构中均占比较小,而阅文集团相对领先,且募集资金中约17亿将投入版权开发与合作中,版权运营业务静待检验。总体看,当前数字阅读平台龙头没有显著的低估,可以在后续的回调中寻找机会。

【中文在线】积极拓展IP下游布局,公司18年内生性业务大IP剧《凰权》《橙红年代》带来增量,且其他IP衍生项目具备弹性,晨之科收购事项正在推进中。

【平治信息】借助新媒体流量红利,数字阅读业务迅速起量,在微信公众号流量端具有市场领先优势。17Q3单季度营收环比增长12%,但内容与推广成本提高致使毛利率下滑较多,建议投资者跟踪公司财务指标的变化情况,回调之下公司估值已经处于较低位置。同时提示,17Q4迎首发原股东限售股份解禁,规模达18.69亿。

表:数字阅读公司估值情况(2017年12月1日)

资料来源:观研天下整理

资料来源:观研天下整理,转载请注明出处(GSL)

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。