传统的视频会议系统主要分为硬件视频会议系统和软件视频会议系统两种,硬件视频会议系统基于嵌入式的架构的通信方式,而软件视频会议系统采用服务器加PC架构的通信方式。

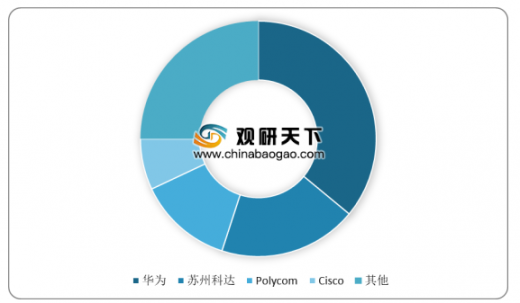

根据经信委数据显示,2018年我国硬件视频会议市场规模达到6亿美元,硬件视频会议的主要参与者包括华为,苏州科达,Polycom,Cisco等企业,其中华为硬件会议市场份额占比最大,达到36%;其次是苏州科达,市场份额占比为19%。

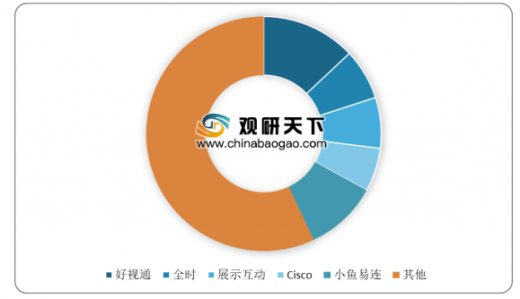

根据经信委数据显示,2018年我国以云视频会议为代表的软件会议市场规模仅1.7亿美元,但增速可观;预计2023年国内软件会议市场规模达到5.4亿美元。从市场份额来看,我国软件视频会议市场份额主要由好视通、全时、小鱼易连等企业占据,其中好视通市场份额占比达到13%,位居全国第一。

以上数据参考资料《2020年中国视频会议市场分析报告-行业调查与未来商机预测》

硬件和软件视频会议系统对比分析

功能与特点 |

硬件视频会议系统 |

软件视频会议系统 |

主要功能 |

视音频功能为主部分支持T.120数据功能,也可通过双视频流功能实现视频和数据的同时传输 |

视音频功能加数据传输,多数以数据功能为卖点由于PC功能实现,所以数据功能较强 |

拓展功能 |

主要功能基本确定但功能增加很快,尤其是国内产品,适应用户需求较强 |

基本功能具备,可开发性较强,部分应用项目为再次开发项目,如远程教育培训、实时通信、OA扩展等 |

安全性 |

安全性高 |

安全性差易受病毒和黑客攻击 |

稳定性 |

稳定性高,MTBF一般在50000小时以上 |

稳定性差,维护期在半年以内 |

成本 |

成本较高 |

成本越低 |

终端特点 |

专用硬件处理 |

共用CPU利系统总线资源网 |

网络基础 |

以专网为主,端口要求严格 |

公网兼容性好,端口造应性强 |

数据来源:公开资料整理

根据经信委数据显示,2018年我国硬件视频会议市场规模达到6亿美元,硬件视频会议的主要参与者包括华为,苏州科达,Polycom,Cisco等企业,其中华为硬件会议市场份额占比最大,达到36%;其次是苏州科达,市场份额占比为19%。

2018年我国主要硬件会议企业市场份额

数据来源:经信委

根据经信委数据显示,2018年我国以云视频会议为代表的软件会议市场规模仅1.7亿美元,但增速可观;预计2023年国内软件会议市场规模达到5.4亿美元。从市场份额来看,我国软件视频会议市场份额主要由好视通、全时、小鱼易连等企业占据,其中好视通市场份额占比达到13%,位居全国第一。

2018年我国主要软件会议企业市场份额

数据来源:经信委WYD

以上数据参考资料《2020年中国视频会议市场分析报告-行业调查与未来商机预测》

各类行业分析报告查找请登录chinabaogao.com &gyii.cn

更多好文每日分享,欢迎关注公众号

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。