一、存储市场竞争格局

1、国产化替代下本土存储厂商快速发展

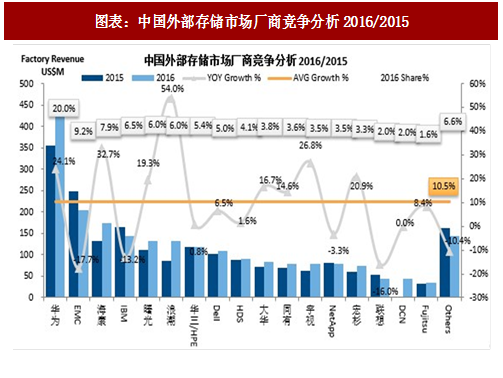

中国的信息化建设经过多年的发展,正在进入以自主创新、自主可控为标志的新阶段,虽然国外存储厂商在技术实力、产品组合、市场影响力和品牌知名度方面享有一定的先发优势,但得益于国家信息化安全的需要和国产化替代的趋势,近年来国内存储厂商开始崛起,整体市场份额逐渐超越国外存储厂商。根据IDC 的统计,以 2016 年中国外部存储市场的数据为例,进入市场排名的厂商中,华为、海康、曙光、浪潮、大华、同有、宇视、宏杉、联想、DCN 等国内厂商的总市场份额已经达到 58.1%,平均增速达到 21.4%,占据了中国存储市场的半壁江山。

2、国外厂商在传统市场占据优势,国内外厂商共同角逐新兴市场

当前国内存储市场中,国外厂商凭借先发的技术和产品优势,在中高端市场具有较强的市场影响力和品牌知名度,近年来在存储国产化的政策支持下,随着产品技术和研发经验的不断积累,部分国内优秀厂商已开发出更贴近本土用户需求的高性价比存储产品,因此市场份额持续上升,同时,少数技术领先的国内厂商更突破了传统技术壁垒,陆续推出了一系列高端存储产品,使得国内厂商的市场份额和产品结构逐步进入良性化的发展通道。

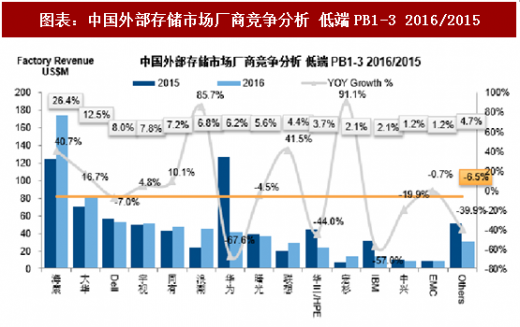

在低端存储领域,国内存储厂商市占率较大,进入市场排名的厂商的总市场份额达到 80.3%。其中,海康、大华、宇视三家监控存储厂商位列前三名,出货收入分别为 174.8 百万美元、82.9 百万美元和 51.8 百万美元,增长率分别为40.7%、16.7%和 4.8%,市场占有率分别为 26.4%、12.5%和 7.8%。

在中端存储领域,国内存储厂商中只有华为、浪潮、宏杉、同有、宇视、曙光、联想、DCN 进入市场份额排名,总市场份额达到 53.0%。其中,华为、浪潮、宏杉三家存储厂商位列前三名,出货收入分别为 323.1 百万美元、78.8 百万美元和 45.7 百万美元,增长率分别为 78.6%、32.5%和 7.8%,市场占有率分别为 31.1%、7.6%和 4.4%。

参考观研天下发布《2018年中国移动存储业分析报告-市场深度分析与投资前景研究》

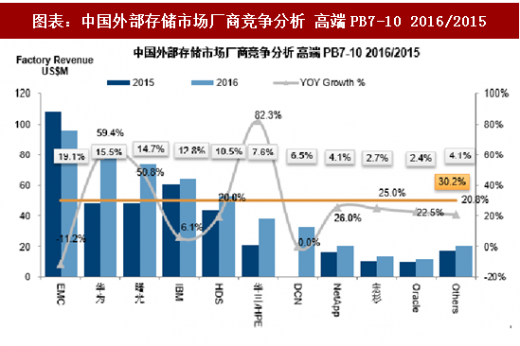

在高端存储领域,国内存储厂商中只有华为、曙光、DCN、宏杉进入市场份额排名,总市场份额达到 39.4%,出货收入分别为 77.5 百万美元、73.5 百万美元、32.4 百万美元和 13.7 百万美元,增长率分别为 59.4%、50.8%、0.00% 和 25.0%,市场占有率分别为 15.5%、14.7%、6.5%和 2.7%。

综上所述,在存储国产化日趋显著的大背景下,国内目前仅在低端产品实现了国内厂商替代,高端产品依旧由国外厂商占据较大市场份额,而高端市场增速显著高于低端市场,未来仍有较大的国产化空间,该种市场结构对在中高端存储领域拥有自主知识产权的国内厂商构成利好。

4、国内厂商在特殊行业和领域占据优势

随着中国全面进入以自主创新、自主可控为标志的信息化发展新阶段,政府和军工单位的用户需求持续扩大,但由于行业的特殊性和敏感性,其对存储厂商有严格的准入制度和保密制度,外资品牌难以进入,在这类用户的信息化建设中,通常会优先选择自主创新的国产品牌产品,因此,本土存储厂商在这些领域增长较快。

综上所述,国内存储市场的整体竞争格局如下:Dell/EMC、IBM、HPE、 NetApp、HDS 等国外厂商主要集中在中高端存储市场,但是近年来的市场份额在不断缩小,而以华为、宏杉、联想、浪潮、曙光、同有为代表的本土优秀厂商则全面进入高中低端存储市场,且市场份额增长迅速,同时,海康、大华、宇视则专注于视频监控类市场,占据了低端存储市场的主要份额。

二、行业内的主要竞争对手

全球范围内的存储厂商主要包括 Dell/EMC、IBM、HPE/H3C、NetApp、HDS、Oracle、Fujitsu、DCN、宏杉、华为、曙光、浪潮、联想、同有、海康、大华、宇视等。国内厂商中,华为、曙光、浪潮、联想属于整体解决方案供应商,宏杉、同有属于专业通用存储厂家,海康、大华、宇视则专攻视频存储。

综上所述,行业主要竞争对手如下:

1、全球综合存储系统供应商:EMC

EMC 是全球最大的企业级存储系统供应商,其丰富的产品组合包括信息存储及管理产品、服务和解决方案。 EMC 曾在美国纽约股票交易所上市,并且是标普 500 成份股之一,于 2015 年 10 月被 Dell 收购。EMC 在全球范围内大约有 70,000 名员工,在 86 个国家或地区设立了约 400 个销售代表处,并且拥有众多的合作伙伴。多年来,EMC 的总销售额以及多项细分市场销售额均长期排名业内第一,其综合竞争力也在 Gartner 四象限评估表中位居榜首。EMC 作为企业级存储行业中市场份额和研发技术全面领先的巨头,近年来已将战略研发重点集中到 Pivotal/Vmware 子公司的软件与服务解决方案上,以提供依托虚拟化技术的混合云整合能力以及与存储系统结合的大数据软件平台。

2、国内整体解决方案供应商:华为

华为是全球领先的信息与通信技术解决方案供应商,专注于 ICT 领域,在运营商、企业、终端和云计算等领域构筑了端到端的解决方案优势,致力于为各行各业用户提供有竞争力的 ICT 产品和服务。作为国产存储厂商的领头羊,华为目前拥有 17 万余名员工,服务于全球 150 多个国家和地区的 4,000 多家客户。

3、A 股专业通用存储厂家:同有科技

同有科技是当前 A 股市场上唯一一家深耕通用存储的专业厂商,在国内具备领先的数据存储基础架构提供能力,主要从事数据存储、数据保护、容灾备份等存储技术和产品的研发、生产与销售,深耕军工存储领域,持续为军队军工客户提供数据存储与安全服务,已经成为军队信息化领域最大的国产存储系统供应商。

1、国产化替代下本土存储厂商快速发展

中国的信息化建设经过多年的发展,正在进入以自主创新、自主可控为标志的新阶段,虽然国外存储厂商在技术实力、产品组合、市场影响力和品牌知名度方面享有一定的先发优势,但得益于国家信息化安全的需要和国产化替代的趋势,近年来国内存储厂商开始崛起,整体市场份额逐渐超越国外存储厂商。根据IDC 的统计,以 2016 年中国外部存储市场的数据为例,进入市场排名的厂商中,华为、海康、曙光、浪潮、大华、同有、宇视、宏杉、联想、DCN 等国内厂商的总市场份额已经达到 58.1%,平均增速达到 21.4%,占据了中国存储市场的半壁江山。

图表:中国外部存储市场厂商竞争分析2016/2015

2、国外厂商在传统市场占据优势,国内外厂商共同角逐新兴市场

虽然目前国内存储市场从国外厂商的绝对垄断时期逐步进入开放竞争时期,部分具备自主研发能力的本土优秀厂商开始挑战一线国外厂商,但在金融、电信等传统市场领域,由于信息化时间较早,国外厂商凭借先发优势占据了市场主要份额,且这些领域的市场需求主要是对已有存储产品的升级换代,因此国外厂商仍然占据优势地位,但亦从侧面说明该细分市场的国产化替代空间较大,而在信息化时间较晚的新兴市场,其存储需求从经济性和可用性角度更适合采用性价比较高的中低端产品,故国内厂商具备和国外厂商进行竞争的实力。

3、国外厂商在高端市场占据优势,国内厂商领先低端市场当前国内存储市场中,国外厂商凭借先发的技术和产品优势,在中高端市场具有较强的市场影响力和品牌知名度,近年来在存储国产化的政策支持下,随着产品技术和研发经验的不断积累,部分国内优秀厂商已开发出更贴近本土用户需求的高性价比存储产品,因此市场份额持续上升,同时,少数技术领先的国内厂商更突破了传统技术壁垒,陆续推出了一系列高端存储产品,使得国内厂商的市场份额和产品结构逐步进入良性化的发展通道。

在低端存储领域,国内存储厂商市占率较大,进入市场排名的厂商的总市场份额达到 80.3%。其中,海康、大华、宇视三家监控存储厂商位列前三名,出货收入分别为 174.8 百万美元、82.9 百万美元和 51.8 百万美元,增长率分别为40.7%、16.7%和 4.8%,市场占有率分别为 26.4%、12.5%和 7.8%。

图表:中国外部存储市场厂商竞争分析 低端PB1-3 2016/2015

在中端存储领域,国内存储厂商中只有华为、浪潮、宏杉、同有、宇视、曙光、联想、DCN 进入市场份额排名,总市场份额达到 53.0%。其中,华为、浪潮、宏杉三家存储厂商位列前三名,出货收入分别为 323.1 百万美元、78.8 百万美元和 45.7 百万美元,增长率分别为 78.6%、32.5%和 7.8%,市场占有率分别为 31.1%、7.6%和 4.4%。

图表:中国外部存储市场厂商竞争分析 中端PB4-6 2016/2015

参考观研天下发布《2018年中国移动存储业分析报告-市场深度分析与投资前景研究》

在高端存储领域,国内存储厂商中只有华为、曙光、DCN、宏杉进入市场份额排名,总市场份额达到 39.4%,出货收入分别为 77.5 百万美元、73.5 百万美元、32.4 百万美元和 13.7 百万美元,增长率分别为 59.4%、50.8%、0.00% 和 25.0%,市场占有率分别为 15.5%、14.7%、6.5%和 2.7%。

图表:中国外部存储市场厂商竞争分析 高端PB7-10 2016/2015

综上所述,在存储国产化日趋显著的大背景下,国内目前仅在低端产品实现了国内厂商替代,高端产品依旧由国外厂商占据较大市场份额,而高端市场增速显著高于低端市场,未来仍有较大的国产化空间,该种市场结构对在中高端存储领域拥有自主知识产权的国内厂商构成利好。

4、国内厂商在特殊行业和领域占据优势

随着中国全面进入以自主创新、自主可控为标志的信息化发展新阶段,政府和军工单位的用户需求持续扩大,但由于行业的特殊性和敏感性,其对存储厂商有严格的准入制度和保密制度,外资品牌难以进入,在这类用户的信息化建设中,通常会优先选择自主创新的国产品牌产品,因此,本土存储厂商在这些领域增长较快。

综上所述,国内存储市场的整体竞争格局如下:Dell/EMC、IBM、HPE、 NetApp、HDS 等国外厂商主要集中在中高端存储市场,但是近年来的市场份额在不断缩小,而以华为、宏杉、联想、浪潮、曙光、同有为代表的本土优秀厂商则全面进入高中低端存储市场,且市场份额增长迅速,同时,海康、大华、宇视则专注于视频监控类市场,占据了低端存储市场的主要份额。

二、行业内的主要竞争对手

全球范围内的存储厂商主要包括 Dell/EMC、IBM、HPE/H3C、NetApp、HDS、Oracle、Fujitsu、DCN、宏杉、华为、曙光、浪潮、联想、同有、海康、大华、宇视等。国内厂商中,华为、曙光、浪潮、联想属于整体解决方案供应商,宏杉、同有属于专业通用存储厂家,海康、大华、宇视则专攻视频存储。

综上所述,行业主要竞争对手如下:

1、全球综合存储系统供应商:EMC

EMC 是全球最大的企业级存储系统供应商,其丰富的产品组合包括信息存储及管理产品、服务和解决方案。 EMC 曾在美国纽约股票交易所上市,并且是标普 500 成份股之一,于 2015 年 10 月被 Dell 收购。EMC 在全球范围内大约有 70,000 名员工,在 86 个国家或地区设立了约 400 个销售代表处,并且拥有众多的合作伙伴。多年来,EMC 的总销售额以及多项细分市场销售额均长期排名业内第一,其综合竞争力也在 Gartner 四象限评估表中位居榜首。EMC 作为企业级存储行业中市场份额和研发技术全面领先的巨头,近年来已将战略研发重点集中到 Pivotal/Vmware 子公司的软件与服务解决方案上,以提供依托虚拟化技术的混合云整合能力以及与存储系统结合的大数据软件平台。

2、国内整体解决方案供应商:华为

华为是全球领先的信息与通信技术解决方案供应商,专注于 ICT 领域,在运营商、企业、终端和云计算等领域构筑了端到端的解决方案优势,致力于为各行各业用户提供有竞争力的 ICT 产品和服务。作为国产存储厂商的领头羊,华为目前拥有 17 万余名员工,服务于全球 150 多个国家和地区的 4,000 多家客户。

3、A 股专业通用存储厂家:同有科技

同有科技是当前 A 股市场上唯一一家深耕通用存储的专业厂商,在国内具备领先的数据存储基础架构提供能力,主要从事数据存储、数据保护、容灾备份等存储技术和产品的研发、生产与销售,深耕军工存储领域,持续为军队军工客户提供数据存储与安全服务,已经成为军队信息化领域最大的国产存储系统供应商。

资料来源:观研天下整理,转载请注明出处(ZQ)

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。