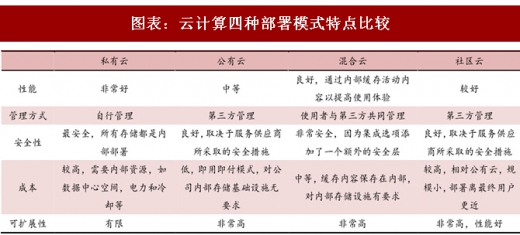

云计算是由一个可配置的共享资源池组成,该资源池提供网络、服务器、存储、应用程序和服务等多种软硬件资源,具备自我管理能力,用户只需少量的参与就可按需获取资源。根据部署模式的不同,云计算主要包括公有云、私有云、混合云和社区云四种。按照所提供服务形式的不同,云计算服务可分为IaaS、PaaS 和SaaS 三种类型。

企业 IT 业务向云迁移趋势不可逆转,IT 行业投资必须要配置云计算的相关公司。从长期IT发展趋势来看,云计算将重构IT生态。大多数的传统IT硬件企业和软件企业正在受到云计算的冲击。美国市场率先看到这个趋势,多数传统IT巨头转型云计算失败,而由于企业客户逐步使用云计算而减少了对传统的软件和IT硬件的采购。

企业 IT 业务向云迁移趋势不可逆转,IT 行业投资必须要配置云计算的相关公司。从长期IT发展趋势来看,云计算将重构IT生态。大多数的传统IT硬件企业和软件企业正在受到云计算的冲击。美国市场率先看到这个趋势,多数传统IT巨头转型云计算失败,而由于企业客户逐步使用云计算而减少了对传统的软件和IT硬件的采购。

欧美国家的云计算市场已经进入成熟阶段。2015 年,全球云服务市场规模达到 522.38 亿美元,2015-2020 年将保持 22.10%左右的复合增速发展,预计到2020 年全球云服务市场规模有望达到1435.28 亿美元。

中国云计算起步较晚,目前已经进入高速发展阶段。作为云计算的“先行者”,北美地区仍占据市场主导地位,2015年美国云计算市场占据全球56.5%的市场份额,增速达19.4%,预计未来几年仍以超过15%的速度快速增长。亚洲在全球占据了 12.04%的市场份额,其中中国市场全球占比已由 2012 年的 3.7%上升到 5%,保持快速增长。相比之下中国云计算市场规模不到美国十分之一,未来发展空间大。

参考观研天下发布《2018年中国云计算行业分析报告-市场运营态势与发展前景研究》

对比美国经验,国内 IaaS 服务商将率先迎来投资良机。美国云计算产业在2005年开始由Amazon,Google等领导企业逐步推广,在2008 年起进入广泛应用阶段,相关公司迎来快速发展。美国云计算产业发展进程中,IaaS 率先爆发,PaaS/SaaS 类公司紧随其后。我国云计算发展整体滞后于美国,自 2007 年引入相关概念,至今已基本完成相关云服务的落地布局。国内目前IaaS服务商业务布局已完成,来自下游中小企业的需求也十分强劲,未来有望进一步拓展至大中型企业及政府部门,互联网、物联网持续推进带来业绩快速增长。云计算产业链中IDC、CDN 领域行业景气度高。

对比美国经验,国内 IaaS 服务商将率先迎来投资良机。美国云计算产业在2005年开始由Amazon,Google等领导企业逐步推广,在2008 年起进入广泛应用阶段,相关公司迎来快速发展。美国云计算产业发展进程中,IaaS 率先爆发,PaaS/SaaS 类公司紧随其后。我国云计算发展整体滞后于美国,自 2007 年引入相关概念,至今已基本完成相关云服务的落地布局。国内目前IaaS服务商业务布局已完成,来自下游中小企业的需求也十分强劲,未来有望进一步拓展至大中型企业及政府部门,互联网、物联网持续推进带来业绩快速增长。云计算产业链中IDC、CDN 领域行业景气度高。

图表:云计算四种部署模式特点比较

欧美国家的云计算市场已经进入成熟阶段。2015 年,全球云服务市场规模达到 522.38 亿美元,2015-2020 年将保持 22.10%左右的复合增速发展,预计到2020 年全球云服务市场规模有望达到1435.28 亿美元。

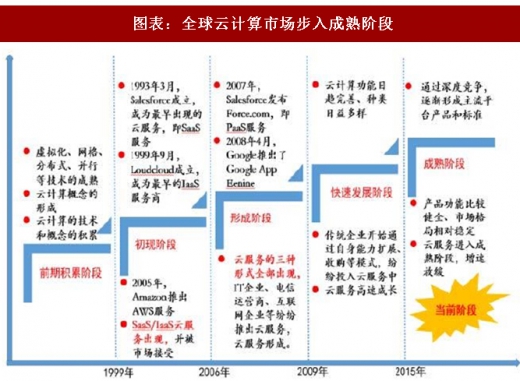

图表:全球云计算市场步入成熟阶段

图表:全球云计算市场规模

中国云计算起步较晚,目前已经进入高速发展阶段。作为云计算的“先行者”,北美地区仍占据市场主导地位,2015年美国云计算市场占据全球56.5%的市场份额,增速达19.4%,预计未来几年仍以超过15%的速度快速增长。亚洲在全球占据了 12.04%的市场份额,其中中国市场全球占比已由 2012 年的 3.7%上升到 5%,保持快速增长。相比之下中国云计算市场规模不到美国十分之一,未来发展空间大。

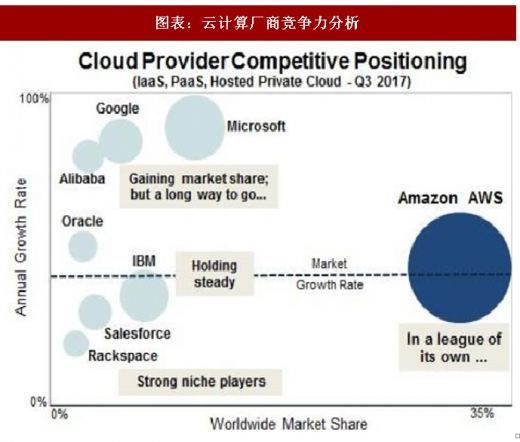

图表:云计算厂商竞争力分析

参考观研天下发布《2018年中国云计算行业分析报告-市场运营态势与发展前景研究》

图表:中国云服务市场规模

图表:亚马逊 AWS 营收情况

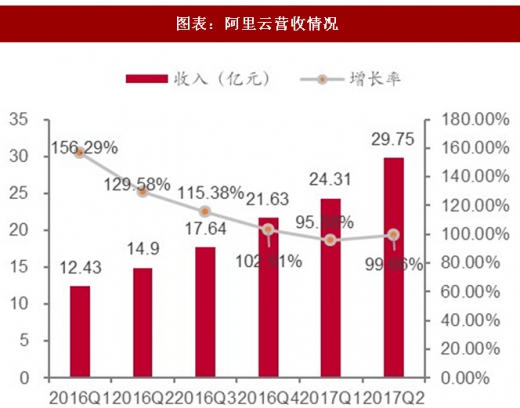

图表:阿里云营收情况

资料来源:观研天下整理,转载请注明出处(ZQ)

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。