远程办公,是指通过现代互联网技术,实现非本地办公:在家办公、异地办公、移动办公等远程办公模式,各类协同办公软件、视频会议软件等使远程办公成为可能。通过现代协同办公软件,可以实现团队实时互动沟通,高效协作;通讯录、即时通讯、会议、企业直播、保密通讯、云盘、邮箱、文档处理;日程代办、考勤打卡、审批、公告、工作报告、投票、差旅管理等各类业务。

2020年初的疫情发生后,阿里钉钉、企业微信、字节飞书、金山办公等公司纷纷宣布将做出升级调整,为企业客户提供免费远程办公、视频会议等各类服务。

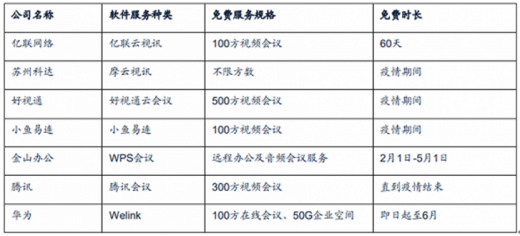

2020年1月29日,为保障企业组织、教育医疗和政府机构“网上办公”需求,阿里巴巴钉钉视频会议免费升级至102方,且免费开放不限时;华为云welink智能工作平台在2020.1.25至2020.6.1期间免费提供1000账号、100方视频会议;腾讯会议在疫情期间面向所有用户免费开放300人不限时会议功能,小鱼易连、飞书等也公布了众多免费服务。

早在上世纪80年代,IBM就开始在员工家里设立“远程工作站”。统计显示,2017年IBM有将近40%的雇员都是SOHO(Small Office,Home Office),一族。在IBM之后,Google、Facebook、Yahoo等一众硅谷巨头也加入了SOHO办公阵营。企业节省费用,员工得到自由,这种办公方式在全球越来越受欢迎。

目前,远程办公在印度、印尼、墨西哥、阿根廷、南非以及土耳其等地较为普及,分别有50%、34%、30%、25%、20%以及20%的员工进行远程办公。同时远程办公在日本、德国、英国、匈牙利、瑞典、意大利、法国、加拿大等地发展较为缓慢,远程办公普及率不及10%。

世界范围来看,远程办公在美国普及率最高,在中国、欧洲普及率最低。以市场进程来看,远程办公现仅存在于大型公司中的高级管理者之间(依据远程办公人员平均年龄以及薪酬水平进行推测),市场普及率较低,中国远程办公市场还有着广阔的发展空间,未来市场将持续保持高速的发展。

截至2017年,美国超过八成企业引入了远程办公制度,已有3000万人在家中远程办公,占美国工作人口的16%-19%。数据显示至2017年,全世界已有24%的公司尤其是科技公司采用远程办公方式;到2020年,大约50%的科技公司将会有约29%的员工实现远程办公。

从美国的调查显示,远程办公人员大多拥有大学文凭,平均年龄为49岁,平均薪水在5.8万美元,四分之三远程工作者年收入超过6.5万美元。

美国招聘网站Flex Jobs发布2019年最佳远程办公Top100榜单(100 Top Companies with Remote Jobs in 2019)。这份榜单是基于对Flex Jobs数据库中超过51000家公司及其远程职位发布历史的分析,以确定2018年远程职位空缺数量最多的前100家公司和机构。这些公司和机构提供的职位必须适合远程办公,允许求职者完全或部分时间在家工作,才会被纳入考虑范围。

随着国内企业的信息化程度提高,移动办公市场规模也在不断增长。数据显示,2012年、2017年国内移动办公市场规模分别为53.7亿元、194.4亿元,2020年市场规模预计将达到478.3亿元。

对于远程办公的模式,未来的发展不一定具有可持续性,取决于多方面的因素:

1、所属行业

根据智联招聘进行的调研数据报告结果显示,2020年春节过后的疫情复工情况,互联网企业在家办公占比最高,各行业中,企业采取在家办公措施占比最高是IT/通信/电子/互联网占比32.1%,其次为商业服务占比28.3%。

2、硬件设备

2月3日上午,也就是大部分省市春节过后复工第一天,钉钉与企业微信均出现了短暂崩溃的情况。钉钉在微博中回应,通过紧急扩容保障,会议直播已恢复。企业微信也表示,团队已做紧急修复,并做了扩容保障,视频会议功能已经恢复。

3、信息安全

信息安全是企业远程办公非常重要的一个考虑环节。

当前国内公司更加强调内网的概念,但是这样的危险之处在于,内网被入侵就意味着入侵者可以借机得到大量额外的权限,为了确保安全,公司就需要把大量精力放在保证内网不被入侵上,即便如此,风险依然存在,一般大公司都有成千上万台电脑,难保不出问题。

从国外的经验来看,大部分的企业发展思路都是淘汰内部办公网,将所有的核心资源放在云上,员工可在家访问,可在公司内部访问,访问权限不再以网络环境区分,而是以用户身份认证的过程区分。当然前提是,企业需要确保所有数据可追溯、可审计。举个例子,如果员工在家访问了公司资源,一旦发生数据泄漏,企业需具备可溯源查证数据泄露始末的能力。虽然硅谷常用的在线协作软件有Google Apps、Office 365、Slack等,但对于即时沟通软件,很多大公司禁止使用外部的此类应用,选择开发自家的工具,比如Google用Hangouts,微软用Microsoft Teams等。

从此前的投入来看,国内企业在信息安全领域的投入比例也不是很高,占比不到20%,远远低于软件应用建设与开发投入等其他软件环节。

以上数据资料参考《2019年中国办公软件行业分析报告-市场运营态势与发展前景研究》。

远程办公常见软件分类

| 类别 |

代表软件 |

| IM即时沟通 |

企业微信、钉钉、飞鼠、slack、zoom、苏州科达、好视通 |

| 文档协作 |

金山办公、腾讯文档、有道云笔记、石墨文档、语queen笔记 |

| 任务管理 |

Trello、Tower、Teambition、Workflowy |

| 设计管理 |

创客帖、墨刀、Eagle 图库 |

资料来源:公开资料整理

2020年初的疫情发生后,阿里钉钉、企业微信、字节飞书、金山办公等公司纷纷宣布将做出升级调整,为企业客户提供免费远程办公、视频会议等各类服务。

2020年1月29日,为保障企业组织、教育医疗和政府机构“网上办公”需求,阿里巴巴钉钉视频会议免费升级至102方,且免费开放不限时;华为云welink智能工作平台在2020.1.25至2020.6.1期间免费提供1000账号、100方视频会议;腾讯会议在疫情期间面向所有用户免费开放300人不限时会议功能,小鱼易连、飞书等也公布了众多免费服务。

各公司协作/视频会议免费开放情况

资料来源:公开资料整理

目前,远程办公在印度、印尼、墨西哥、阿根廷、南非以及土耳其等地较为普及,分别有50%、34%、30%、25%、20%以及20%的员工进行远程办公。同时远程办公在日本、德国、英国、匈牙利、瑞典、意大利、法国、加拿大等地发展较为缓慢,远程办公普及率不及10%。

世界范围来看,远程办公在美国普及率最高,在中国、欧洲普及率最低。以市场进程来看,远程办公现仅存在于大型公司中的高级管理者之间(依据远程办公人员平均年龄以及薪酬水平进行推测),市场普及率较低,中国远程办公市场还有着广阔的发展空间,未来市场将持续保持高速的发展。

截至2017年,美国超过八成企业引入了远程办公制度,已有3000万人在家中远程办公,占美国工作人口的16%-19%。数据显示至2017年,全世界已有24%的公司尤其是科技公司采用远程办公方式;到2020年,大约50%的科技公司将会有约29%的员工实现远程办公。

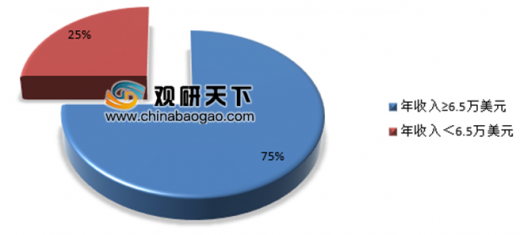

从美国的调查显示,远程办公人员大多拥有大学文凭,平均年龄为49岁,平均薪水在5.8万美元,四分之三远程工作者年收入超过6.5万美元。

美国远程办公人员年收入分布

资料来源:公开资料整理

美国招聘网站Flex Jobs发布2019年最佳远程办公Top100榜单(100 Top Companies with Remote Jobs in 2019)。这份榜单是基于对Flex Jobs数据库中超过51000家公司及其远程职位发布历史的分析,以确定2018年远程职位空缺数量最多的前100家公司和机构。这些公司和机构提供的职位必须适合远程办公,允许求职者完全或部分时间在家工作,才会被纳入考虑范围。

随着国内企业的信息化程度提高,移动办公市场规模也在不断增长。数据显示,2012年、2017年国内移动办公市场规模分别为53.7亿元、194.4亿元,2020年市场规模预计将达到478.3亿元。

国内移动办公市场规模走势

资料来源:公开资料整理

对于远程办公的模式,未来的发展不一定具有可持续性,取决于多方面的因素:

1、所属行业

根据智联招聘进行的调研数据报告结果显示,2020年春节过后的疫情复工情况,互联网企业在家办公占比最高,各行业中,企业采取在家办公措施占比最高是IT/通信/电子/互联网占比32.1%,其次为商业服务占比28.3%。

2、硬件设备

2月3日上午,也就是大部分省市春节过后复工第一天,钉钉与企业微信均出现了短暂崩溃的情况。钉钉在微博中回应,通过紧急扩容保障,会议直播已恢复。企业微信也表示,团队已做紧急修复,并做了扩容保障,视频会议功能已经恢复。

3、信息安全

信息安全是企业远程办公非常重要的一个考虑环节。

当前国内公司更加强调内网的概念,但是这样的危险之处在于,内网被入侵就意味着入侵者可以借机得到大量额外的权限,为了确保安全,公司就需要把大量精力放在保证内网不被入侵上,即便如此,风险依然存在,一般大公司都有成千上万台电脑,难保不出问题。

从国外的经验来看,大部分的企业发展思路都是淘汰内部办公网,将所有的核心资源放在云上,员工可在家访问,可在公司内部访问,访问权限不再以网络环境区分,而是以用户身份认证的过程区分。当然前提是,企业需要确保所有数据可追溯、可审计。举个例子,如果员工在家访问了公司资源,一旦发生数据泄漏,企业需具备可溯源查证数据泄露始末的能力。虽然硅谷常用的在线协作软件有Google Apps、Office 365、Slack等,但对于即时沟通软件,很多大公司禁止使用外部的此类应用,选择开发自家的工具,比如Google用Hangouts,微软用Microsoft Teams等。

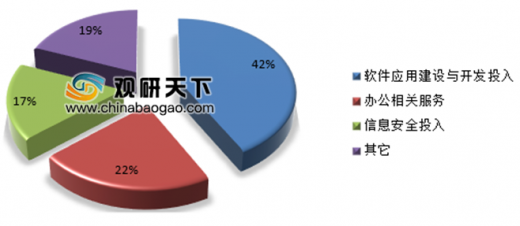

从此前的投入来看,国内企业在信息安全领域的投入比例也不是很高,占比不到20%,远远低于软件应用建设与开发投入等其他软件环节。

截止2019年国内企业在移动办公领域投入分布

资料来源:观研天下数据中心整理

以上数据资料参考《2019年中国办公软件行业分析报告-市场运营态势与发展前景研究》。

各类行业分析报告查找请登录chinabaogao.com 或gyii.cn

更多好文每日分享,欢迎关注公众号

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。