华胜天成是以系统集成为核心的 IT综合解决方案提供商,成立于 1998 年。主要业务包括:

系统产品及系统集成。系统产品及系统集成包括平台系统集成(服务器、存储、网络、通讯、安全、操作系统技术等)与应用系统集成(数据库、中间件、安全系统、监控系统等)。该业务一直是公司主要收入来源,占比过半,毛利率相对较低。2016 年实现营收 26.7 亿元,占总营收的 55.6%,同比增长 2.67%,规模保持稳定。

软件开发。包括云产品平台系列软件和一系列解决方案(虚拟化系统、桌面云、绿色机房监控等),毛利约 25%。2016 年实现营收 5.8 亿元,占总营收的 12.1%,同比增长 3.64%。

专业服务。包括 IT 系统运维服务、信息安全评估、咨询及实施服务、云计算解决方案设计及咨询服务等。该项业务自主化程度较高,毛利率约 21%。2016 年实现收入 14.03 亿元,占总营收的 29.2%,同比增长 5.32%。

2012 年,由于通信运营商对 IT 投资放缓,公司整体营收和净利开始下滑。但随着公司向高端自主产品制造、云计算、物流网领域逐步转型,2015 年经营状况开始回温。

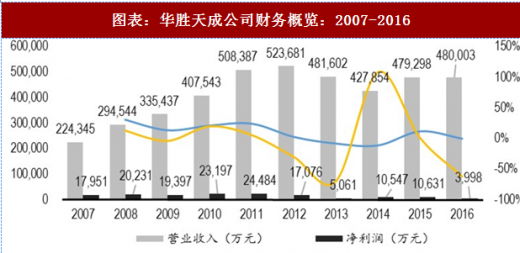

2016年,公司实现营业收入 48 亿元,同比增长 0.15%;归母净利润 3579.92 万元,因资产减值计提、财务费用以及研发投入增加,净利润有所下降。

2017年上半年,实现 IT 业务收入 25.29 亿元,同比增长 21.65%。其中,企业 IT 系统解决方案业务收入 23.06 亿元,同比增长 15.47%;云计算产品及服务板块收入同比增长 172.10%。

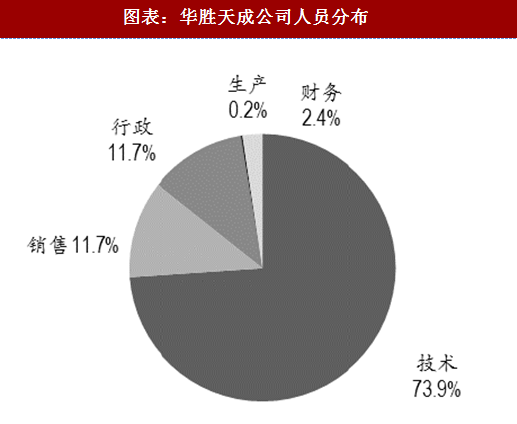

继续加大高端计算系统自主产品、云计算解决方案的研发力度。2016 年发生研发费用 3.58 亿元,营收占比 7.50%,同比增长 98%。研发技术人员始终占公司员工主体,2016 年达 3399 人,占比 74%。此外,公司还募集资金 23.78 亿拟用于可信开放高端计算系统研发与产业化项目、大数据平台技术工程实验室建设等。

参考观研天下发布《2017-2022年中国信息系统集成市场运营态势及投资方向研究报告》

2016 年推出一系列云计算、大数据相关的产品、解决方案。服务器,新增 6 款服务器产品,形成了覆盖中高端全系列 Power 服务器产品;存储,推出四大类 17 款存储产品,具有超低延迟、高性能、低成本的特点;数据库,可在极小资源消耗下,独立、快速嵌入物联网设备;中间件,消息中间件具有“一传必达,永不丢失”的特征;数据库云平台,推出数据库云平台、秒级备份云平台、数据库监控平台、企业级超融合云平台等;混合异构云管平台,X86+Power 服务器,增强了 POWER 服务器在云计算应用层面的性能。

2016 年推出一系列云计算、大数据相关的产品、解决方案。服务器,新增 6 款服务器产品,形成了覆盖中高端全系列 Power 服务器产品;存储,推出四大类 17 款存储产品,具有超低延迟、高性能、低成本的特点;数据库,可在极小资源消耗下,独立、快速嵌入物联网设备;中间件,消息中间件具有“一传必达,永不丢失”的特征;数据库云平台,推出数据库云平台、秒级备份云平台、数据库监控平台、企业级超融合云平台等;混合异构云管平台,X86+Power 服务器,增强了 POWER 服务器在云计算应用层面的性能。

布局云计算、大数据、物联网核心技术和行业应用。2016 年底,华胜天成子公司 ASL 收购美国 Grid Dynamics100%的股权。该公司在云计算平台上利用公开源技术建立大数据电子服务解决方案,覆盖超 10 个国家的优势客户群,储备了 100 多位国际领先的研发创新人才。收购泰凌微电子,布局智能物联网。2017 年,投资并联合发起的物联网并购基金完成对泰凌微电子的 82.75%股权收购。泰凌微电子在低功耗蓝牙和多模集成芯片领域实力雄厚,在智能照明、智能家居、医疗健康等都有成功案例。

系统产品及系统集成。系统产品及系统集成包括平台系统集成(服务器、存储、网络、通讯、安全、操作系统技术等)与应用系统集成(数据库、中间件、安全系统、监控系统等)。该业务一直是公司主要收入来源,占比过半,毛利率相对较低。2016 年实现营收 26.7 亿元,占总营收的 55.6%,同比增长 2.67%,规模保持稳定。

软件开发。包括云产品平台系列软件和一系列解决方案(虚拟化系统、桌面云、绿色机房监控等),毛利约 25%。2016 年实现营收 5.8 亿元,占总营收的 12.1%,同比增长 3.64%。

专业服务。包括 IT 系统运维服务、信息安全评估、咨询及实施服务、云计算解决方案设计及咨询服务等。该项业务自主化程度较高,毛利率约 21%。2016 年实现收入 14.03 亿元,占总营收的 29.2%,同比增长 5.32%。

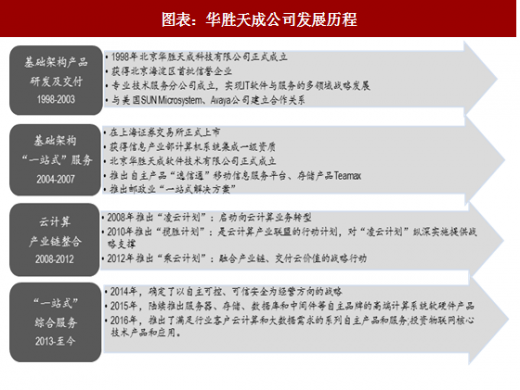

图表:华胜天成公司发展历程

2016年,公司实现营业收入 48 亿元,同比增长 0.15%;归母净利润 3579.92 万元,因资产减值计提、财务费用以及研发投入增加,净利润有所下降。

图表:华胜天成公司财务概览:2007-2016

2017年上半年,实现 IT 业务收入 25.29 亿元,同比增长 21.65%。其中,企业 IT 系统解决方案业务收入 23.06 亿元,同比增长 15.47%;云计算产品及服务板块收入同比增长 172.10%。

继续加大高端计算系统自主产品、云计算解决方案的研发力度。2016 年发生研发费用 3.58 亿元,营收占比 7.50%,同比增长 98%。研发技术人员始终占公司员工主体,2016 年达 3399 人,占比 74%。此外,公司还募集资金 23.78 亿拟用于可信开放高端计算系统研发与产业化项目、大数据平台技术工程实验室建设等。

参考观研天下发布《2017-2022年中国信息系统集成市场运营态势及投资方向研究报告》

图表:华胜天成公司人员分布

图表:华胜天成公司 2014-2016 年研发费用及占比

布局云计算、大数据、物联网核心技术和行业应用。2016 年底,华胜天成子公司 ASL 收购美国 Grid Dynamics100%的股权。该公司在云计算平台上利用公开源技术建立大数据电子服务解决方案,覆盖超 10 个国家的优势客户群,储备了 100 多位国际领先的研发创新人才。收购泰凌微电子,布局智能物联网。2017 年,投资并联合发起的物联网并购基金完成对泰凌微电子的 82.75%股权收购。泰凌微电子在低功耗蓝牙和多模集成芯片领域实力雄厚,在智能照明、智能家居、医疗健康等都有成功案例。

资料来源:观研天下整理,转载请注明出处(ZQ)

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。