游戏板块低估值时代,18年22x中枢,关注明年预期及游戏上线表现,选择低估值绩优标的面向18年建仓。【腾讯】取得《PUBG》国服独代权,并获得手游版正式授权,多款大逃杀类端游及手游即将上线,有望助力腾讯打造下一个现象级作品。【网易】除去已在大逃杀类手游端游布局,未来还有《初音速》、《决战!平安京》、《九州海上牧云记》等多种类型游戏上线。【完美世界】手游《武林外传》预计18Q1上线,另一端转手大IP《完美世界》预计18年初上线,其中《完美世界》与《诛仙》一样,都为运营超过10年的经典端游,是后续公司端转手最重磅作品,有望为18年业绩提供坚实支撑。【三七互娱】《传奇霸业》、《择天记》、《武易》等重点游戏储备丰富,研运一体化、页改手实力已在自研自发《永恒纪元》、《大天使之剑H5》游戏表现得到验证。【游族网络】虽前三季度业绩受汇兑损益、游戏延迟上线等短期影响增速不如预期,建议关注18年初上线重点游戏作品《天使纪元》手游表现,后续《权力的游戏》、《星战》、《三体》等全球超级IP游戏储备丰富。此外,关注18年【中文传媒】旗下智明星通《COD》《全面战争》,【宝通科技】旗下易幻网络《诛仙》《倩女幽魂》韩国版上线可期,以及受益于吃鸡热潮的【顺网科技、迅游科技】。

参考观研天下发布《2018年中国网页游戏市场分析报告-行业深度调研与发展趋势预测》

参考观研天下发布《2018年中国网页游戏市场分析报告-行业深度调研与发展趋势预测》

表:主要游戏公司核心游戏上线时间梳理

资料来源:观研天下整理

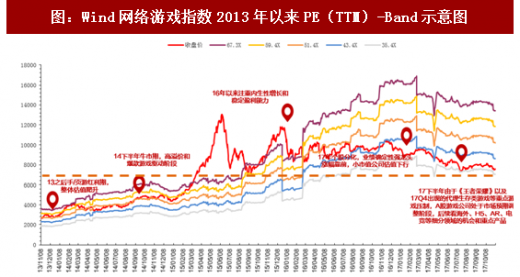

图:Wind网络游戏指数2013年以来PE(TTM)-Band示意图

资料来源:观研天下整理

资料来源:观研天下整理,转载请注明出处(GSL)

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。