相比于工业机器人核心零部件和工业机器人本体,系统集成行业技术壁垒最低,竞争最为激烈,但是从盈利能力来看,下游的系统集成企业盈利最快,尽管中国本土企业在工业机器人核心零部件和本体处于较大劣势,但凭借本土化的优势,国内企业在系统集成环节涌现出一批行业的佼佼者。

一、系统集成应用广泛,行业竞争激烈

工业机器人系统集成应用广泛,汽车行业的需求最为旺盛。从下游应用行业来看,汽车和 3C 是机器人系统集成主要的应用领域,汽车行业自动化程度比较高,相比其他行业,供应商体系相对稳定。

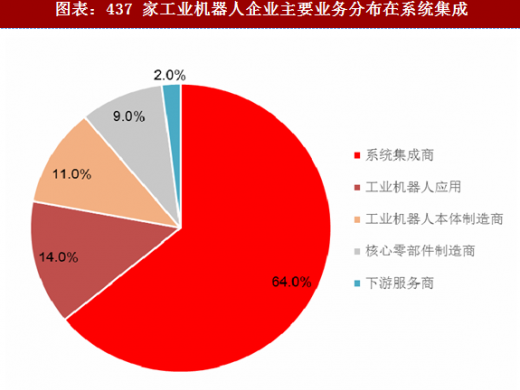

国内系统集成公司以中小规模企业为主,行业竞争激烈。机器人系统集成的技术壁垒相对较低,国内智能制造公司大多集中在机器人系统集成领域。根据控制工程网的数据,截至 2017 年 11 月初,国内共有 437 家工业机器人行业相关企业,系统集成领域有 278 家相关企业,占全产业链的 64%。从上市公司来看,绝大部分的系统集成企业 2016 年营业收入都在 10 亿元以下,和国内近千亿的系统集成市场相比,单个公司市场份额较小,行业竞争格局较为分散。

注:部分子公司没有公告营业收入,采用合并报表收入-母公司报表收入近似代替,明匠智能 2016 年营业收入=黄河旋风合并报表总收入母公司报表收入;无锡中鼎 2016 年营业收入=诺力股份合并报表总收入-母公司报表收入。

参考观研天下发布《2018年中国系统集成市场分析报告-行业运营态势与发展趋势研究》

二、三大瓶颈制约系统集成行业,国内部分企业崭露头角

二、三大瓶颈制约系统集成行业,国内部分企业崭露头角

①行业很难形成规模效应:系统集成的项目大部分是非标准化的,订单驱动员工人数同比例增长,在生产和销售上未能形成规模效应。②很难实现跨行业:系统集成需要对行业生产工艺有深刻理解认识,不同行业决定了生产工艺有所不同。③付款条件差,现金流紧张,应收账款大:系统集成通常采用“3331”的付款方式,即图纸通过审核后拿到 30%,发货后拿到 30%,安装调试完毕拿到 30%,最后剩 10% 的质保金,而系统集成企业的净利率普遍在 10%~15%,尾款的积压造成大量应收账款,公司现金流紧张。

尽管国内系统集成企业竞争相对分散,近年来还是涌现一批系统集成行业的佼佼者。国内涉足集成应用领域的上市公司包括新松机器人、黄河旋风、拓斯达、埃斯顿、博实股份、天奇股份等。

一、系统集成应用广泛,行业竞争激烈

工业机器人系统集成应用广泛,汽车行业的需求最为旺盛。从下游应用行业来看,汽车和 3C 是机器人系统集成主要的应用领域,汽车行业自动化程度比较高,相比其他行业,供应商体系相对稳定。

图表:汽车行业是系统集成应用最广的领域

图表:大部分系统集成企业 2016 年收入都在 10 亿元以下

注:部分子公司没有公告营业收入,采用合并报表收入-母公司报表收入近似代替,明匠智能 2016 年营业收入=黄河旋风合并报表总收入母公司报表收入;无锡中鼎 2016 年营业收入=诺力股份合并报表总收入-母公司报表收入。

参考观研天下发布《2018年中国系统集成市场分析报告-行业运营态势与发展趋势研究》

图表:437 家工业机器人企业主要业务分布在系统集成

①行业很难形成规模效应:系统集成的项目大部分是非标准化的,订单驱动员工人数同比例增长,在生产和销售上未能形成规模效应。②很难实现跨行业:系统集成需要对行业生产工艺有深刻理解认识,不同行业决定了生产工艺有所不同。③付款条件差,现金流紧张,应收账款大:系统集成通常采用“3331”的付款方式,即图纸通过审核后拿到 30%,发货后拿到 30%,安装调试完毕拿到 30%,最后剩 10% 的质保金,而系统集成企业的净利率普遍在 10%~15%,尾款的积压造成大量应收账款,公司现金流紧张。

尽管国内系统集成企业竞争相对分散,近年来还是涌现一批系统集成行业的佼佼者。国内涉足集成应用领域的上市公司包括新松机器人、黄河旋风、拓斯达、埃斯顿、博实股份、天奇股份等。

资料来源:观研天下整理,转载请注明出处(ZQ)

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。