我国的金融行业的IT化发展经历了大致三个阶段,即金融电子化、金融互联网化和金融科技化。伴随科技进步,金融科技逐步进入3.0阶段。3.0阶段以大数据、人工智能和区块链等前沿技术作为支撑,着重解决金融领域痛点问题,如个性化服务、信息不对称等。新金融体系以虚拟方式替代物理方式,变革支付、借贷、证券大型交易、资管、风险与征信等多个领域,重构高效金融生态圈。

参考观研天下发布《2019年中国金融软件行业分析报告-行业深度调研与未来趋势研究》

目前国内大型金融机构着重加强IT队伍建设和IT实力的提升,在云服务的选择上偏好自建私有云,相反,中小金融机构缺乏充沛的人力和雄厚的资金实力,在IT系统建设和运维上难度较高,风险控制面临较大挑战,因此中小金融机构越来越倾向于外购金融云服务,服务费收费模式不会占用过多的运营资金,同时可以享受专业的IT运维服务。

基于金融行业的特殊性,客户更换IT产品较为谨慎且行业技术壁垒相对较高,新进入的竞争者较少,金融软件企业的产品业务拥有宽厚的护城河,而长期的耕耘也使得行业内现有的公司对客户业务有充分的理解和认知,拥有提供全面、复杂产品解决方案的业务服务能力,使得客户对于金融软件企业的产品服务有较强的黏性,行业容易形成强者恒强的竞争格局。

参考观研天下发布《2019年中国金融软件行业分析报告-行业深度调研与未来趋势研究》

金融IT发展历程

资料来源:公开资料整理

目前国内大型金融机构着重加强IT队伍建设和IT实力的提升,在云服务的选择上偏好自建私有云,相反,中小金融机构缺乏充沛的人力和雄厚的资金实力,在IT系统建设和运维上难度较高,风险控制面临较大挑战,因此中小金融机构越来越倾向于外购金融云服务,服务费收费模式不会占用过多的运营资金,同时可以享受专业的IT运维服务。

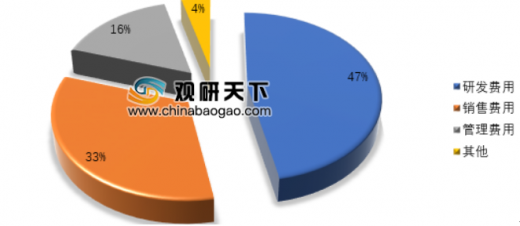

对于金融IT企业来说,研发费用和销售费用是营业成本最大的组成部分两者合计达到80%左右的成本,具体比例大致如下:

2018年我国金融软件企业经营成本构成

资料来源:上市公司,观研天下数据中心整理

基于金融行业的特殊性,客户更换IT产品较为谨慎且行业技术壁垒相对较高,新进入的竞争者较少,金融软件企业的产品业务拥有宽厚的护城河,而长期的耕耘也使得行业内现有的公司对客户业务有充分的理解和认知,拥有提供全面、复杂产品解决方案的业务服务能力,使得客户对于金融软件企业的产品服务有较强的黏性,行业容易形成强者恒强的竞争格局。

资料来源:观研天下整理,转载请注明出处(YM)

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。