一、供应商的议价能力

传统工商业模式下,企业为保证产业链的正常生产运作,会和供应商一直保持一种较为稳定的关系,而市场的某种变化就可能导致供应商提供产品价格的变化,对企业而言,这无疑是一种潜在的威胁。而在电子商务中,企业可通过网络平台,迅速找到合适的供应商,并且网络虚拟竞拍等方式都有利于企业在采购方面费用的降低,因此相对传统方式而言供应商的议价能力对企业影响减小。

二、购买者的议价能力

和企业通过网络寻找更适宜的供应商一样,购买者也会利用互联网寻找到 自己所需产品的属性、成本价等,在获得全面的信息之后,购买者更具讨价还价的筹码。通过互联网的虚拟空间,购买者实现联合购买与企业议价,从而获得更低的价格。并且在电子商务环境下,购买者地位提升,选择更大,而企业则会为在竞争中取得一定优势,改传统依成本定价方式为根据购买者能接受价定价。

三、新进入者的威胁

电子商务是借助网络通讯工具搭建的一个方便沟通交流及交易的平台,打破了传统模式下小规模企业欲抢占先机却不能的竞争局面,为在某些方面优于大企业的中小型企业提供了发展壮大的机会和可能性,同时较大程度的削弱了企业规模在提升企业竞争力方面的作用。网络直销是电子商务区别于传统模式的一大方面,新进入的企业可以减少在与销售渠道沟通上的费用开支。电子商务毕竟是一个年轻的产业,在选择交易或合作对象时,消费者会更倾向于曾有过合作或是在行业中有一定影响力的企业,这就不利于新生企业的发展,它们想占有一定的市场份额需付出很大的成本。

四、替代品的威胁

参考观研天下发布《2019年中国电子商务代运营市场分析报告-行业现状调查与未来动向究》

同该行业生产的产品一样可以满足相同需求的产品称为替代产品。传统模式下,由于信息闭塞、地域限制等因素的制约,替代产品的威胁较小。随着电子商务的不断发展完善,我们现处于一个大数据的时代,通过搜索引擎消费者不难找到所需产品的替代品,包括价格、功能等信息,一应俱全。因此,在电子商务环境下,替代产品的威胁增大。

五、同业竞争者的竞争程度

电子商务突破了地域的限制,也就说对于一个企业而言,它的竞争者从一定地域内拓展至全球范围,数量急剧增多,现有竞争者之间的竞争就更为激烈。并且由于可供消费者选择的企业数量增多,因此企业所希望的消费者忠诚度更加难维持,企业只有参与更为残酷的竞争才能在行业中得以生存。

传统工商业模式下,企业为保证产业链的正常生产运作,会和供应商一直保持一种较为稳定的关系,而市场的某种变化就可能导致供应商提供产品价格的变化,对企业而言,这无疑是一种潜在的威胁。而在电子商务中,企业可通过网络平台,迅速找到合适的供应商,并且网络虚拟竞拍等方式都有利于企业在采购方面费用的降低,因此相对传统方式而言供应商的议价能力对企业影响减小。

2012-2016我国网络零售市场交易规模

数据来源:公开资料,观研天下数据中心整理

二、购买者的议价能力

和企业通过网络寻找更适宜的供应商一样,购买者也会利用互联网寻找到 自己所需产品的属性、成本价等,在获得全面的信息之后,购买者更具讨价还价的筹码。通过互联网的虚拟空间,购买者实现联合购买与企业议价,从而获得更低的价格。并且在电子商务环境下,购买者地位提升,选择更大,而企业则会为在竞争中取得一定优势,改传统依成本定价方式为根据购买者能接受价定价。

三、新进入者的威胁

电子商务是借助网络通讯工具搭建的一个方便沟通交流及交易的平台,打破了传统模式下小规模企业欲抢占先机却不能的竞争局面,为在某些方面优于大企业的中小型企业提供了发展壮大的机会和可能性,同时较大程度的削弱了企业规模在提升企业竞争力方面的作用。网络直销是电子商务区别于传统模式的一大方面,新进入的企业可以减少在与销售渠道沟通上的费用开支。电子商务毕竟是一个年轻的产业,在选择交易或合作对象时,消费者会更倾向于曾有过合作或是在行业中有一定影响力的企业,这就不利于新生企业的发展,它们想占有一定的市场份额需付出很大的成本。

四、替代品的威胁

参考观研天下发布《2019年中国电子商务代运营市场分析报告-行业现状调查与未来动向究》

同该行业生产的产品一样可以满足相同需求的产品称为替代产品。传统模式下,由于信息闭塞、地域限制等因素的制约,替代产品的威胁较小。随着电子商务的不断发展完善,我们现处于一个大数据的时代,通过搜索引擎消费者不难找到所需产品的替代品,包括价格、功能等信息,一应俱全。因此,在电子商务环境下,替代产品的威胁增大。

五、同业竞争者的竞争程度

电子商务突破了地域的限制,也就说对于一个企业而言,它的竞争者从一定地域内拓展至全球范围,数量急剧增多,现有竞争者之间的竞争就更为激烈。并且由于可供消费者选择的企业数量增多,因此企业所希望的消费者忠诚度更加难维持,企业只有参与更为残酷的竞争才能在行业中得以生存。

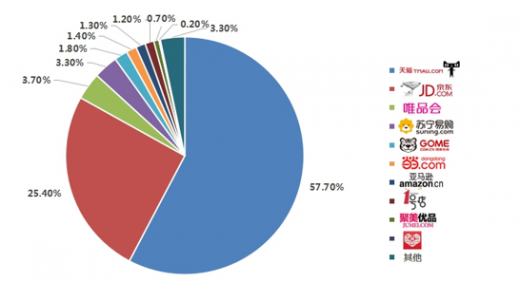

2016年我国B2C网络购物市场交易份额占比图

数据来源:公开资料,观研天下数据中心整理

资料来源:观研天下整理,转载请注明出处(XZJ)。

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。