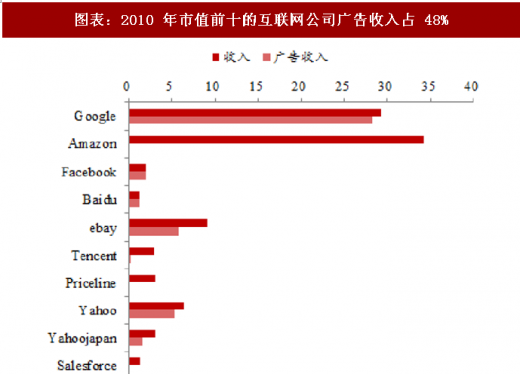

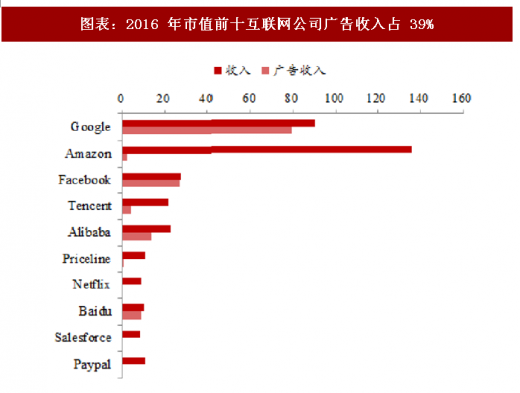

广告仍是全球互联网公司的主要变现手段。根据我们统计,全球市值前十的互联网公司,广告仍是主要收入来源。2010 年/2016 年广告收入占整体分别的 48%,39%,因多元化占比有所下降,但仍可以看出在互联网产业中,广告仍然是主流的变现模式。

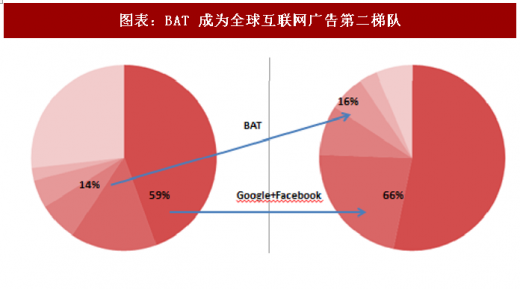

在全球广告市场格局上,Facebook 和 Google 构成全球在线广告收入的主要增量,BAT 构成全球广告第二梯队。从全球互联网广告市场上看(2017 共计 2020 亿美元),其中 google 和 facebook 合计占 66%,构成第一梯队;BAT 合计占 16%,成为第二梯队,整体集中度上行。

参考观研天下发布《2017-2022年中国无线互联网广告产业发展态势及发展定位研究报告》

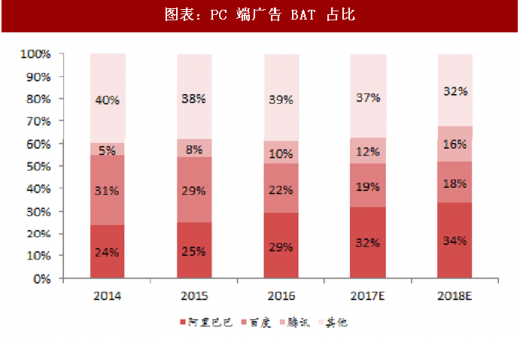

从 BAT 广告发展,我们可以看到移动化、内容化代表互联网目前变化趋势。根据我们的整理测算, 2016 年 BAT 广告收入占中国互联网广告市场份额的 62%,而在移动端 BAT 占比高达 82%,BAT 广告业务在移动端集中度显著高于 PC 端。

图表:2010 年市值前十的互联网公司广告收入占 48%

图表来源:公开资料整理

图表:2016 年市值前十互联网公司广告收入占 39%

图表来源:公开资料整理

在全球广告市场格局上,Facebook 和 Google 构成全球在线广告收入的主要增量,BAT 构成全球广告第二梯队。从全球互联网广告市场上看(2017 共计 2020 亿美元),其中 google 和 facebook 合计占 66%,构成第一梯队;BAT 合计占 16%,成为第二梯队,整体集中度上行。

参考观研天下发布《2017-2022年中国无线互联网广告产业发展态势及发展定位研究报告》

图表:BAT 成为全球互联网广告第二梯队

图表来源:公开资料整理

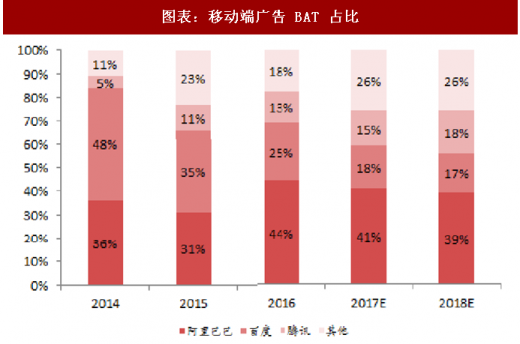

从 BAT 广告发展,我们可以看到移动化、内容化代表互联网目前变化趋势。根据我们的整理测算, 2016 年 BAT 广告收入占中国互联网广告市场份额的 62%,而在移动端 BAT 占比高达 82%,BAT 广告业务在移动端集中度显著高于 PC 端。

图表:PC 端广告 BAT 占比

图表来源:公开资料整理

图表:移动端广告 BAT 占比

图表来源:公开资料整理

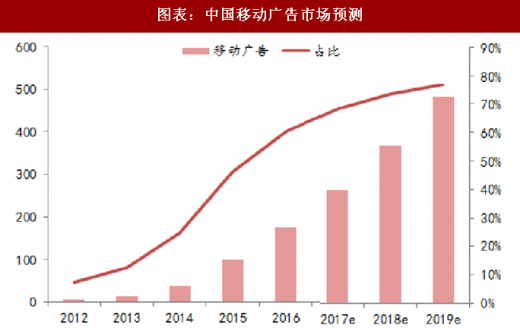

图表:中国移动广告市场预测

图表来源:公开资料整理

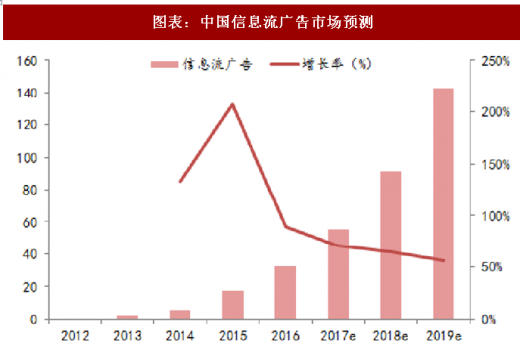

图表:中国信息流广告市场预测

图表来源:公开资料整理

资料来源:公开资料,观研天下整理,转载请注明出处(ZQ)

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。