一、供应商的议价能力

小额贷款公司主要资金来源一是股东资金投入,资金来源限制日益成为小额贷款公司瓶颈。二是可从两个银行金融机构融入资金,但不得超过资本净额的50%。银行储蓄客户对利率比较敏感,各家银行吸储竞争较为激烈,客户可以选择的银行较多,甚至还有做多的理财产品和其他的投资渠道取得低风险高收益的回报。利率目前还没有实现完全市场化,银行利率浮动浮动收到管制,不能完全自有定价吸取储户资金。银行议价能力较高,但呈降低趋势。

二、购买者的议价能力

小额信贷潜在的需求主体主要包括农户、个体经营户、微型企业、小型企业等被排除在正规金融机构以外的客户群体。一是农村金融需求。目前我国农村金融市场上存在较强的金融抑制,农村正规金融体系还不能满足农户信贷需求,从而存在着严重的"信贷配给"。农户的资金需求巨大,但农村信用社的市场占有率很低,留下的贷款需求空间非常大。农村非正规借贷很活跃,间接表明农村小额信贷市场空间很大。二是中小企业需求。我国中小企业数量巨大,数量呈现出上涨的趋势,融资需求旺盛,但小型企业、微型企业融资难问题一直是制约其发展的瓶颈因素。据调研,大多数小额贷款公司在其成立不久时,其注册资本金就发放一空,面临断粮停业的局面,资金往往以较高利率(约16%年利率)发放。这表明大多数小额贷款公司的客户(主要是小企业和农户)都不能及时的以正常利率从正规金融体系得到足够融资。小额贷款公司的飞速发展,证明了我国小额信贷市场融资需求压抑已久,且总量很大。从实践上来看,对小额信贷资金需求者来说,能获得贷款的机会比承担高利率更加重要。由于缺乏贷款的抵押品,没有规范的财务报表,这些群体被排除在正规金融机构之外,很难有获得信贷服务的机会。同时,由于小额信贷资金需求者需要的大部分是短期资金,周转很快,实际承担的利率比收益率要低很多。因此,小额信贷资金需求者愿意也有能力承担较高的利率水平。因此,小额信贷资金需求者对贷款产品议价控制能力差,利率议价的主动权掌握在小额信贷机构手中。因此,小额信贷行业的购买者的议价能力很弱。

三、新进入者的威胁

目前我国新进入小额信贷行业的小额贷款公司数量很多,增长速度非常快。但是小额信贷市场处于初期发展阶段,小额信贷的需求巨大,市场需求有较大的增长率,新进入的小额贷款公司根本不能满足市场融资需求。同时,先进入小额信贷机构的小额贷款公司,可以通过服务质量、产品特色建立品牌认同度,赢得顾客忠诚,使得新进入行业必须面对消费者产品忠诚度的冲击,会减少新进入者的威胁。此外,政府对小额贷款公司进入行业有一定的限制与监管要求,能缓解新进入者的威胁力。

四、替代品的威胁

替代品威胁主要来自农信社、农业发展银行、其他中小银行机构、农村新型金融机构、外资银行等。这几类机构有着共同的客户和相似的产品,具有较强的替代性。在小额信贷行业中,小额贷款公司有着自身的优势,具有产权清晰、治理结构完善、开办成本低等。但是最重要的是小额贷款公司是由市场需求推动而形成的,不是依靠行政命令推行的。没有设立金融机构的县域与乡镇是市场选择优化的结果。

五、同业竞争者的竞争程度

鉴于小额信贷的市场需求巨大,需求增长较快,尽管小额贷款公司的数量发展相当迅速,也无法满足市场需求,现有小额贷款公司的竞争并不是激烈的。此外,很多省份明确规定小额贷款公司不得跨区域(县域)经营,有利于规范小额贷款公司的有序竞争。小额贷款公司具有自身明显的优势,虽然面临着越来越激烈的竞争,但是就目前来讲,小额贷款公司在农村金融中发挥不可替代的重要作用,金融需求远远未得到满足,加上国家政策的大力扶植,小额贷款公司在金融供给者中具有较好的竞争力。但是同时小额贷款机构也迫切需要摸索出适合自身的可持续发展模式,保证规模的扩大和风险防范。

小额贷款公司主要资金来源一是股东资金投入,资金来源限制日益成为小额贷款公司瓶颈。二是可从两个银行金融机构融入资金,但不得超过资本净额的50%。银行储蓄客户对利率比较敏感,各家银行吸储竞争较为激烈,客户可以选择的银行较多,甚至还有做多的理财产品和其他的投资渠道取得低风险高收益的回报。利率目前还没有实现完全市场化,银行利率浮动浮动收到管制,不能完全自有定价吸取储户资金。银行议价能力较高,但呈降低趋势。

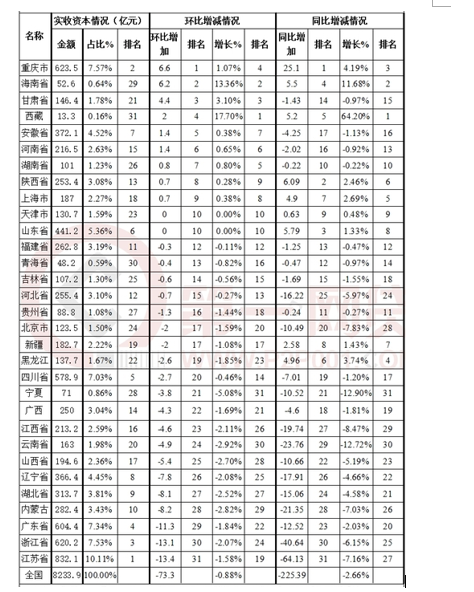

2016年我国小额贷款实收资本情况分析

来源:网贷金融大数据,观研天下数据中心整理

二、购买者的议价能力

小额信贷潜在的需求主体主要包括农户、个体经营户、微型企业、小型企业等被排除在正规金融机构以外的客户群体。一是农村金融需求。目前我国农村金融市场上存在较强的金融抑制,农村正规金融体系还不能满足农户信贷需求,从而存在着严重的"信贷配给"。农户的资金需求巨大,但农村信用社的市场占有率很低,留下的贷款需求空间非常大。农村非正规借贷很活跃,间接表明农村小额信贷市场空间很大。二是中小企业需求。我国中小企业数量巨大,数量呈现出上涨的趋势,融资需求旺盛,但小型企业、微型企业融资难问题一直是制约其发展的瓶颈因素。据调研,大多数小额贷款公司在其成立不久时,其注册资本金就发放一空,面临断粮停业的局面,资金往往以较高利率(约16%年利率)发放。这表明大多数小额贷款公司的客户(主要是小企业和农户)都不能及时的以正常利率从正规金融体系得到足够融资。小额贷款公司的飞速发展,证明了我国小额信贷市场融资需求压抑已久,且总量很大。从实践上来看,对小额信贷资金需求者来说,能获得贷款的机会比承担高利率更加重要。由于缺乏贷款的抵押品,没有规范的财务报表,这些群体被排除在正规金融机构之外,很难有获得信贷服务的机会。同时,由于小额信贷资金需求者需要的大部分是短期资金,周转很快,实际承担的利率比收益率要低很多。因此,小额信贷资金需求者愿意也有能力承担较高的利率水平。因此,小额信贷资金需求者对贷款产品议价控制能力差,利率议价的主动权掌握在小额信贷机构手中。因此,小额信贷行业的购买者的议价能力很弱。

参考观研天下发布《2019年中国小额贷款市场分析报告-产业供需现状与发展景评估》

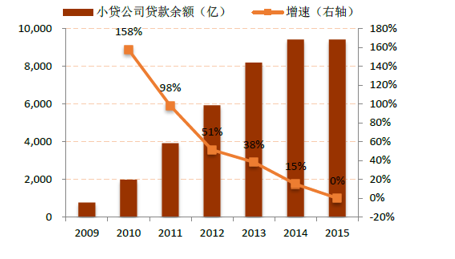

2009-2015年小额贷款公司贷款余额及增速

来源:公开资料,观研天下数据中心整理

三、新进入者的威胁

目前我国新进入小额信贷行业的小额贷款公司数量很多,增长速度非常快。但是小额信贷市场处于初期发展阶段,小额信贷的需求巨大,市场需求有较大的增长率,新进入的小额贷款公司根本不能满足市场融资需求。同时,先进入小额信贷机构的小额贷款公司,可以通过服务质量、产品特色建立品牌认同度,赢得顾客忠诚,使得新进入行业必须面对消费者产品忠诚度的冲击,会减少新进入者的威胁。此外,政府对小额贷款公司进入行业有一定的限制与监管要求,能缓解新进入者的威胁力。

四、替代品的威胁

替代品威胁主要来自农信社、农业发展银行、其他中小银行机构、农村新型金融机构、外资银行等。这几类机构有着共同的客户和相似的产品,具有较强的替代性。在小额信贷行业中,小额贷款公司有着自身的优势,具有产权清晰、治理结构完善、开办成本低等。但是最重要的是小额贷款公司是由市场需求推动而形成的,不是依靠行政命令推行的。没有设立金融机构的县域与乡镇是市场选择优化的结果。

五、同业竞争者的竞争程度

鉴于小额信贷的市场需求巨大,需求增长较快,尽管小额贷款公司的数量发展相当迅速,也无法满足市场需求,现有小额贷款公司的竞争并不是激烈的。此外,很多省份明确规定小额贷款公司不得跨区域(县域)经营,有利于规范小额贷款公司的有序竞争。小额贷款公司具有自身明显的优势,虽然面临着越来越激烈的竞争,但是就目前来讲,小额贷款公司在农村金融中发挥不可替代的重要作用,金融需求远远未得到满足,加上国家政策的大力扶植,小额贷款公司在金融供给者中具有较好的竞争力。但是同时小额贷款机构也迫切需要摸索出适合自身的可持续发展模式,保证规模的扩大和风险防范。

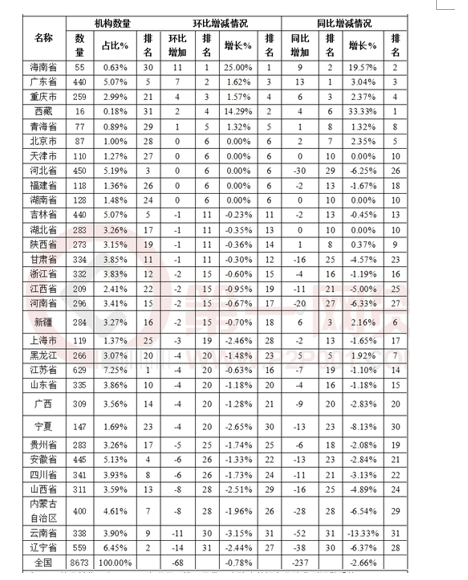

2016年小额贷款公司数量情况

来源:网贷金融大数据,观研天下数据中心整理

资料来源:观研天下整理,转载请注明出处(XZJ)。

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。