一、优势(S)

1.运营灵活成本低

微商是一种社会化的移动电商模式,依托于移动通信技术、互联网金融等技术支持,成为我国新型贸易的重要形式。目前微商的形式主要有基于微信公众号的B2C微商和基于朋友圈开店的C2C微商。自微商主要通过微信实现与特定消费群体的时时互动交流传统零售业相比,微信营销不受实体店限制,节省了部分人力成本,通过转发特定的图片、文字、视频、音频等对产品进行全方位的包装与宣传,方式灵活多样,传播便捷且费用低,节省了大量广告宣传支。同时,通过互联网将产品信息推送给顾客,信息接收率百分之百,彻底打破了实体经济的时空限制,更加有利于市场的开拓。

2.营销多元门槛低

相较于传统零售业营销的严要求高投入,微商可以通过摇一摇、公众号发推送、朋友圈、抢红包、扫二维码等多种形式进行销售,这种销售方式尤其对于追求时尚、创新生活方式的“90后”微商目标群体更具吸引力。同时,微商操作简单,不受时间、地点限制,低成本运营也给一些想要创业却缺乏资金或营销经验匮乏的一些个体商户提供了创业的机会。

3.信息裂变传递广

由于微商依托于社交平台,一旦有新的产品信息发布,便通过微信这一软件发布到各个社交媒体上,推送给自己的微信好友。微信好友又有好友,这种假一传十、十传百的效应,使得信息迅速裂变,短期内形成强大的辐射力、影响力。尤其现代社会移动通信设备的普及也使得信息传递能够得到及时有效互动,更加有利于微商对产品答疑解惑,提供优质服务吸引客户。

二、劣势(W)

1.分层售卖,信息混乱

微信信息来源广泛,为了广泛传播产品信息,引起史多潜在客户的关注,微商户逐渐成为微信平台的刷屏者。这种行为一方面导致信息传播泛滥,降低了信息的有效性,另一方面受平台技术所限以及管理的漏洞,往往导致平俞不能及时剔除不良信息,从而给一些不良商家带来可乘之机,损害了消费者的合法权益。同时,微商的运行模式一般是按照分层售卖赚取提成的方式运转,这种一级代理发展二级代理,二级代理发展三级代理的层层递进关系,造成微商销售渠道匮乏,也导致产品的空间让利狭小,极大地削减了对买家的吸引力。

2.熟人经济效应,竞争力差

微商自诞生以来就广泛依赖于朋友圈等社交媒体平,“直销模式+信任代理+熟人经济”是其运营的商业模式依靠熟人信用获得经济效应稳定性差,也很难保证持续性稳定性,仅靠暴力刷屏极易招致人们反感。再者受制于缺乏实体店对产品的感官体验以及产品售后的有效保障,大多数用户都是一锤子买卖,而且一旦产品质量现问题,大都是投诉无门,大大降低了产品吸引力。

参考观研天下发布《2019年中国微商城行业分析报告-市场深度调研与发展趋势研究 》

3.经营规模尚小,影响力弱

据统计,目前我国微商已达到1000多万,短期内发腱迅速,但大部分微商多是以个体散户为主,以在校学生、刚毕业学生或家庭主妇等群体为主,尚未形成一定的规模效应。经营主体缺乏专业的营销管理经验以及相应的技术技能,导致了营销管理理念落后,同时对一些技术知识技能的欠缺也使得他们特别依赖于支付平台或第方平台。平一旦出现技术问题或是监管漏洞,就会造成不可逆转的损失微商与淘宝、京东等知名的网络电商平俞不论在发展历史、发展规模还是影响力都存在很大差距。

三、机遇(O)

1.政策支持

近几年政府在维护经济稳定,打击假冒伪劣产品上态度强硬,决心坚决,不仅惩治了不良商家,规范了市场秩序,净化了市场经济的发展环境,也给微商发展创造了和谐有序的发展氛围。尤其在2015年,“互联网+”的概念在全国两会上被首次提出,为微商的发展带来新契机,也为微商的发展提供了强有力的政策支撑。

2.科技进步促进了专业化发展

科技进步带来互联网技术等科技媒体的推陈出新,为微商带来良好的技术保障,同时也带来了厂商、代理商以及消费者的有机结合,形成一个立体化的有机网络结构,实现了渠道主体子系统以及渠道客体主系统的优化。销售渠道立体化将逐步扭转层层代理、层层压货的局面,通过分销进货平台以及线上线下的时时沟通,极大地促进了微商专业化与规范化发展。近年来我国移动支付发展迅速,数据显示,2016年我国移动支付业务共发生257.1亿笔,同比增长85.82%,涨势迅猛,移动支付金额也达到157.55万亿元。

四、威胁(T)

1.市场竞争激烈

微商在激烈的市场竞争中应运而生,其发展也面临着多重竞争对手,既要应对阿里巴巴、淘宝等知名电子商务企业的竞争压力,又要面临线下销售对线上销售的重重威胁。众所周知,直观的产品体验能够让消费者更加全面的了解产品,也更能激发购买欲,实体店升级的服务设施、细致的服务态度以及良好的售后服务,非常有助于提升消费者对产品的信赖度和安全感,而这些对微商而言目前是很难实现的。

2.文化建设薄弱

随着物联网的发展,我国物流业也发展到一定的瓶颈阶段。微商经济的崛起进一步激化了物流滞后的矛盾。相同此理,物流滞后也会限制微商的发展。另外,移动支付安全问题也是制约微营销交易量的一大重要因素。不同于淘宝支付宝的担保机制,从购买一担保支付一评价一最终支付的闭环系统,微商是通过第三方移动支付平台进行市场交易,本身缺乏足够的保障机制。不仅如此,随着移动支付交易规模的持续稳速提升,对移动支付的安全性、可靠性等也提出更多的新要求和新挑战。

1.运营灵活成本低

微商是一种社会化的移动电商模式,依托于移动通信技术、互联网金融等技术支持,成为我国新型贸易的重要形式。目前微商的形式主要有基于微信公众号的B2C微商和基于朋友圈开店的C2C微商。自微商主要通过微信实现与特定消费群体的时时互动交流传统零售业相比,微信营销不受实体店限制,节省了部分人力成本,通过转发特定的图片、文字、视频、音频等对产品进行全方位的包装与宣传,方式灵活多样,传播便捷且费用低,节省了大量广告宣传支。同时,通过互联网将产品信息推送给顾客,信息接收率百分之百,彻底打破了实体经济的时空限制,更加有利于市场的开拓。

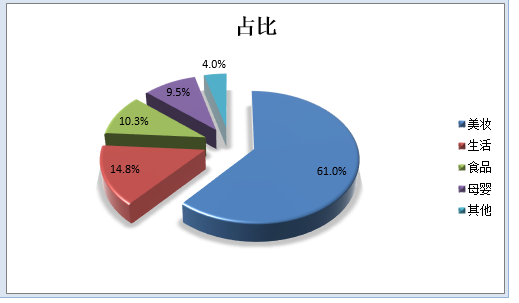

微信公众平台产品销量占比

来源:公开资料整理

2.营销多元门槛低

相较于传统零售业营销的严要求高投入,微商可以通过摇一摇、公众号发推送、朋友圈、抢红包、扫二维码等多种形式进行销售,这种销售方式尤其对于追求时尚、创新生活方式的“90后”微商目标群体更具吸引力。同时,微商操作简单,不受时间、地点限制,低成本运营也给一些想要创业却缺乏资金或营销经验匮乏的一些个体商户提供了创业的机会。

3.信息裂变传递广

由于微商依托于社交平台,一旦有新的产品信息发布,便通过微信这一软件发布到各个社交媒体上,推送给自己的微信好友。微信好友又有好友,这种假一传十、十传百的效应,使得信息迅速裂变,短期内形成强大的辐射力、影响力。尤其现代社会移动通信设备的普及也使得信息传递能够得到及时有效互动,更加有利于微商对产品答疑解惑,提供优质服务吸引客户。

二、劣势(W)

1.分层售卖,信息混乱

微信信息来源广泛,为了广泛传播产品信息,引起史多潜在客户的关注,微商户逐渐成为微信平台的刷屏者。这种行为一方面导致信息传播泛滥,降低了信息的有效性,另一方面受平台技术所限以及管理的漏洞,往往导致平俞不能及时剔除不良信息,从而给一些不良商家带来可乘之机,损害了消费者的合法权益。同时,微商的运行模式一般是按照分层售卖赚取提成的方式运转,这种一级代理发展二级代理,二级代理发展三级代理的层层递进关系,造成微商销售渠道匮乏,也导致产品的空间让利狭小,极大地削减了对买家的吸引力。

2.熟人经济效应,竞争力差

微商自诞生以来就广泛依赖于朋友圈等社交媒体平,“直销模式+信任代理+熟人经济”是其运营的商业模式依靠熟人信用获得经济效应稳定性差,也很难保证持续性稳定性,仅靠暴力刷屏极易招致人们反感。再者受制于缺乏实体店对产品的感官体验以及产品售后的有效保障,大多数用户都是一锤子买卖,而且一旦产品质量现问题,大都是投诉无门,大大降低了产品吸引力。

参考观研天下发布《2019年中国微商城行业分析报告-市场深度调研与发展趋势研究 》

3.经营规模尚小,影响力弱

据统计,目前我国微商已达到1000多万,短期内发腱迅速,但大部分微商多是以个体散户为主,以在校学生、刚毕业学生或家庭主妇等群体为主,尚未形成一定的规模效应。经营主体缺乏专业的营销管理经验以及相应的技术技能,导致了营销管理理念落后,同时对一些技术知识技能的欠缺也使得他们特别依赖于支付平台或第方平台。平一旦出现技术问题或是监管漏洞,就会造成不可逆转的损失微商与淘宝、京东等知名的网络电商平俞不论在发展历史、发展规模还是影响力都存在很大差距。

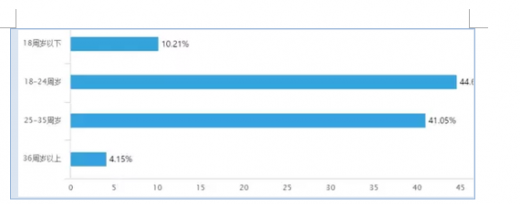

微商年龄分析

来源:公开资料整理

三、机遇(O)

1.政策支持

近几年政府在维护经济稳定,打击假冒伪劣产品上态度强硬,决心坚决,不仅惩治了不良商家,规范了市场秩序,净化了市场经济的发展环境,也给微商发展创造了和谐有序的发展氛围。尤其在2015年,“互联网+”的概念在全国两会上被首次提出,为微商的发展带来新契机,也为微商的发展提供了强有力的政策支撑。

2.科技进步促进了专业化发展

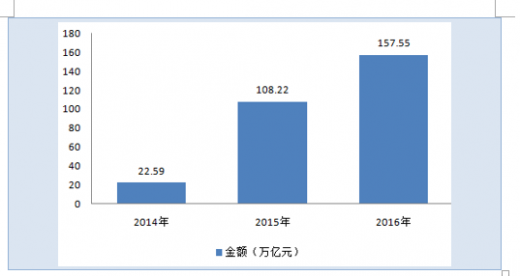

科技进步带来互联网技术等科技媒体的推陈出新,为微商带来良好的技术保障,同时也带来了厂商、代理商以及消费者的有机结合,形成一个立体化的有机网络结构,实现了渠道主体子系统以及渠道客体主系统的优化。销售渠道立体化将逐步扭转层层代理、层层压货的局面,通过分销进货平台以及线上线下的时时沟通,极大地促进了微商专业化与规范化发展。近年来我国移动支付发展迅速,数据显示,2016年我国移动支付业务共发生257.1亿笔,同比增长85.82%,涨势迅猛,移动支付金额也达到157.55万亿元。

2014-2016年我国移动支付金额比较

来源:中国人民银行,观研天下数据中心整理

四、威胁(T)

1.市场竞争激烈

微商在激烈的市场竞争中应运而生,其发展也面临着多重竞争对手,既要应对阿里巴巴、淘宝等知名电子商务企业的竞争压力,又要面临线下销售对线上销售的重重威胁。众所周知,直观的产品体验能够让消费者更加全面的了解产品,也更能激发购买欲,实体店升级的服务设施、细致的服务态度以及良好的售后服务,非常有助于提升消费者对产品的信赖度和安全感,而这些对微商而言目前是很难实现的。

2.文化建设薄弱

由于微商市场准入门槛较低,微商整体素质参差不齐,导致微商文化建设薄弱。微商依靠简单的暴力刷屏的方式营销,长此以往,不仅不利于形成良好的产品口碑,反而会引起社交群体的反感。每天各种产品服务反复充斥眼球,极易招致朋友圈屏蔽或是删除好友关系,熟人经济效应大打折扣,也带来潜在客户群体的流失。

3.物流滞后与移动安全的威胁随着物联网的发展,我国物流业也发展到一定的瓶颈阶段。微商经济的崛起进一步激化了物流滞后的矛盾。相同此理,物流滞后也会限制微商的发展。另外,移动支付安全问题也是制约微营销交易量的一大重要因素。不同于淘宝支付宝的担保机制,从购买一担保支付一评价一最终支付的闭环系统,微商是通过第三方移动支付平台进行市场交易,本身缺乏足够的保障机制。不仅如此,随着移动支付交易规模的持续稳速提升,对移动支付的安全性、可靠性等也提出更多的新要求和新挑战。

资料来源:观研天下整理,转载请注明出处。(XZJ)

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。