一、政策环境(P)

碳金融是指服务于旨在减少温室气体排放的各种金融制度安排和金融交易活动,主要包括碳排放权及其衍生品的交易和投资、低碳项目开发的投融资以及其他相关的金融中介活动。其实也就是把碳排放当作一个有价格的商品,可以进行现货,期货等等的买卖。“碳金融”的兴起源于国际气候政策的变化,准确地说是涉及两个具有重大意义的国际公约——《联合国气候变化框架公约》和《京都议定书》。《京都议定书》生效以米,低碳经济发展模式在全世界也围内得到广泛的推行并连步被认可,我同作为京都协议书的签署国之一,在低碳经济方面做出了表率性作用在党的基本路线中关于经济发展"又快又好"的表述被“又好又快”的论断所取代便是低碳环保理念的深刻体现,这标志着我国政府开始转变改革开放以来追求高越能的粗放式经济发展模式,逐渐开始重视生态环境的重要性。其实我国关于低碳经济发展的政策引导早在2008年就有所体现,具体表现为我国自2008年起便制定出关于我国工业企业的碳排放量限额规定,鼓励企收发展清洁能源,改善技术促使低碳经济在我国的发展。由于二氧化碳的排放具有负的外部性特征,因此,我同政府深刻认识到盲目追求经济发展必然会带来后续经济的不可持续发展。

虽然当前我国碳金融的发展存在阻力,但我国政府对碳金融的态度是正面的。在兴业银行提出“赤道原则”后,中国人民银行便大力鼓励各大银行积极发展绿色信贷,并给与优惠政策和优惠利率,与此同时,碳排放量期权化在7大证券交易所的上升并快速发展也得到了政府的政策支持。我国作为世界大国承担着积极发展低碳经济的责任,因此,碳金融在我国的发展有着强有力的政策保障。

二、经济环境(E)

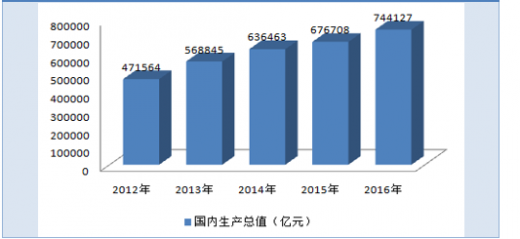

改革开放以来我国经济持续迅猛发展,2016年全年国内生产总值(GDP)744,127亿元,按可比价格计算,比上年增长6.7%。当前作为世界第二大经济体,我国有着发展碳金融的雄厚经济基础。我国经济在经过几十年的发展后,经济基础已经牢固。因此我国有着支撑碳减排的经济基础,我们可以在较短的时间内聚集大量的资金,从而为碳减排提供先进的技术支持与国际合作。另外,我国的经济改革正在深化,经济结构正在逐步调整,以第三产业为龙头的现代服务业正在大力发展,并且,我国的期权期货以及资本市场正在逐步完善,特别是进入21世纪以后我国经济步伐紧跟世界,在全球范围内掀起碳金融热潮的时候,我国作为第二大碳金融交易大国,碳排放权期权化在国内迅速发展,各大交易所碳排放交易量迅速攀升,我国碳金融发展势头良好。因此,从经济背景分析,碳金融在我国具有不竭的发展动力。

三、社会环境(S)

参考观研天下发布《 2019年中国碳金融市场分析报告-行业现状调查与发展趋势研究》

低碳金融的理念中贯穿的便是以人为本的可持续性发展的思想,我国自古便有顺应万物规律而作业的绿色发展观念。尽管30多年的改革开放过程中,我国经济的发展是以大量的资源浪费和环境破坏作为代价的,但伴随环保观念的深入人心,低碳发展尤其是绿色经济已经成为当前社会的主流思想之一。碳金融作为绿色经济发展的核心部分之一,在我国也逐渐受到社会各界的广泛认可。越来越多的企业将低碳发展作为企业发展的首要目标,各个金融机构特别是商业银行也开发出越来越多的绿色信贷品种,在选择贷款对象时除了注重企业的环保程度,更将企业是否可持续性造福自然环境作为重要标准。与此同时,我国人民的环保意识也不断提高,越来越多的人开始注重绿色消费,因此碳金融作为绿色经济的代表,必将得到社会各界的认可,因此碳金融的发展有着合适的社会环境以及广泛的社会支持,其可持续发展有着充足的动力保障。自2013年6月国内首个碳市场交易启动,至2015年12月31日,全国7个碳排放交易试点累计成交配额超过6,758万吨,累计成交额超过23.25亿元。经过2年多的运作,试点碳市场成交量成交额大幅攀升,同时试点的履约工作顺利完成,全国碳市场建设正稳步推进。

四、技术环境(T)

现代社会的最主要标志之一就是科技的广泛使用。绿色经济的理念最早可以追溯到上世纪70年代的美国,那时发展碳金融的手段主要集中在科学技术的层面,即利用先进的科学技术来生产工具,减少二氧化碳的排放量,以此促进经济的发展。后来,随着计算机开始走进人类生活的各个方面,传统的证券市场也开始引进并广泛使用计算机技术,以此为标志,碳金融的发展进入全新时期。自《京都协议书》签订后,碳交易以及碳排放权期权化凭借技术优势在传统证券市场得到快速发展,交易量连连攀升,给经济带来巨大收益。此外,不少金融机构也开始利用计算机开发出不同的碳金融产品,这给投资者带来了可观的收益,可以说,技术的进步是碳金融能够得以发展的重要基石。进入21世纪,科学技术在碳金融发展上的应用更加趋向平民化,普遍化,人们可以更加便捷的借用技术的力量参与到碳金融的交易中来,也可以更加高效的享受到碳交易所带来环境改善的利处。另外,以计算机为代表的科学技术的发展更加迅猛,这就意味着碳金融依托科技进步必然会更加快速的发展,其主要表现为各类碳金融产品组合出现以及碳交易市场更加完善健全。因此,技术的进步是碳金融可以保持持续发展的重要源泉。

碳金融是指服务于旨在减少温室气体排放的各种金融制度安排和金融交易活动,主要包括碳排放权及其衍生品的交易和投资、低碳项目开发的投融资以及其他相关的金融中介活动。其实也就是把碳排放当作一个有价格的商品,可以进行现货,期货等等的买卖。“碳金融”的兴起源于国际气候政策的变化,准确地说是涉及两个具有重大意义的国际公约——《联合国气候变化框架公约》和《京都议定书》。《京都议定书》生效以米,低碳经济发展模式在全世界也围内得到广泛的推行并连步被认可,我同作为京都协议书的签署国之一,在低碳经济方面做出了表率性作用在党的基本路线中关于经济发展"又快又好"的表述被“又好又快”的论断所取代便是低碳环保理念的深刻体现,这标志着我国政府开始转变改革开放以来追求高越能的粗放式经济发展模式,逐渐开始重视生态环境的重要性。其实我国关于低碳经济发展的政策引导早在2008年就有所体现,具体表现为我国自2008年起便制定出关于我国工业企业的碳排放量限额规定,鼓励企收发展清洁能源,改善技术促使低碳经济在我国的发展。由于二氧化碳的排放具有负的外部性特征,因此,我同政府深刻认识到盲目追求经济发展必然会带来后续经济的不可持续发展。

虽然当前我国碳金融的发展存在阻力,但我国政府对碳金融的态度是正面的。在兴业银行提出“赤道原则”后,中国人民银行便大力鼓励各大银行积极发展绿色信贷,并给与优惠政策和优惠利率,与此同时,碳排放量期权化在7大证券交易所的上升并快速发展也得到了政府的政策支持。我国作为世界大国承担着积极发展低碳经济的责任,因此,碳金融在我国的发展有着强有力的政策保障。

二、经济环境(E)

改革开放以来我国经济持续迅猛发展,2016年全年国内生产总值(GDP)744,127亿元,按可比价格计算,比上年增长6.7%。当前作为世界第二大经济体,我国有着发展碳金融的雄厚经济基础。我国经济在经过几十年的发展后,经济基础已经牢固。因此我国有着支撑碳减排的经济基础,我们可以在较短的时间内聚集大量的资金,从而为碳减排提供先进的技术支持与国际合作。另外,我国的经济改革正在深化,经济结构正在逐步调整,以第三产业为龙头的现代服务业正在大力发展,并且,我国的期权期货以及资本市场正在逐步完善,特别是进入21世纪以后我国经济步伐紧跟世界,在全球范围内掀起碳金融热潮的时候,我国作为第二大碳金融交易大国,碳排放权期权化在国内迅速发展,各大交易所碳排放交易量迅速攀升,我国碳金融发展势头良好。因此,从经济背景分析,碳金融在我国具有不竭的发展动力。

2012-2016年我国国内生产总值情况

来源:国家统计局,观研天下数据中心整理

三、社会环境(S)

参考观研天下发布《 2019年中国碳金融市场分析报告-行业现状调查与发展趋势研究》

低碳金融的理念中贯穿的便是以人为本的可持续性发展的思想,我国自古便有顺应万物规律而作业的绿色发展观念。尽管30多年的改革开放过程中,我国经济的发展是以大量的资源浪费和环境破坏作为代价的,但伴随环保观念的深入人心,低碳发展尤其是绿色经济已经成为当前社会的主流思想之一。碳金融作为绿色经济发展的核心部分之一,在我国也逐渐受到社会各界的广泛认可。越来越多的企业将低碳发展作为企业发展的首要目标,各个金融机构特别是商业银行也开发出越来越多的绿色信贷品种,在选择贷款对象时除了注重企业的环保程度,更将企业是否可持续性造福自然环境作为重要标准。与此同时,我国人民的环保意识也不断提高,越来越多的人开始注重绿色消费,因此碳金融作为绿色经济的代表,必将得到社会各界的认可,因此碳金融的发展有着合适的社会环境以及广泛的社会支持,其可持续发展有着充足的动力保障。自2013年6月国内首个碳市场交易启动,至2015年12月31日,全国7个碳排放交易试点累计成交配额超过6,758万吨,累计成交额超过23.25亿元。经过2年多的运作,试点碳市场成交量成交额大幅攀升,同时试点的履约工作顺利完成,全国碳市场建设正稳步推进。

我国7个碳排放交易试点配额成交额比较(单位:万元)

来源:公开资料,观研天下数据中心整理

我国7个碳排放交易试点配额成交量比较(%)

来源:公开资料,观研天下数据中心整理

四、技术环境(T)

现代社会的最主要标志之一就是科技的广泛使用。绿色经济的理念最早可以追溯到上世纪70年代的美国,那时发展碳金融的手段主要集中在科学技术的层面,即利用先进的科学技术来生产工具,减少二氧化碳的排放量,以此促进经济的发展。后来,随着计算机开始走进人类生活的各个方面,传统的证券市场也开始引进并广泛使用计算机技术,以此为标志,碳金融的发展进入全新时期。自《京都协议书》签订后,碳交易以及碳排放权期权化凭借技术优势在传统证券市场得到快速发展,交易量连连攀升,给经济带来巨大收益。此外,不少金融机构也开始利用计算机开发出不同的碳金融产品,这给投资者带来了可观的收益,可以说,技术的进步是碳金融能够得以发展的重要基石。进入21世纪,科学技术在碳金融发展上的应用更加趋向平民化,普遍化,人们可以更加便捷的借用技术的力量参与到碳金融的交易中来,也可以更加高效的享受到碳交易所带来环境改善的利处。另外,以计算机为代表的科学技术的发展更加迅猛,这就意味着碳金融依托科技进步必然会更加快速的发展,其主要表现为各类碳金融产品组合出现以及碳交易市场更加完善健全。因此,技术的进步是碳金融可以保持持续发展的重要源泉。

资料来源:观研天下整理,转载请注明出处。(XZJ)

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。