1. 以客户为中心,实现服务模式变革

SaaS(Software-as-a-Service,软件即服务)是一种通过互联网提供软件服务的模式,厂商将应用软件统一部署在自己的服务器上,客户可以根据自己实际需求,通过互联网向厂商定购所需的应用软件服务,并通过互联网获得厂商提供的服务,按定购的服务多少和时间长短向厂商支付费用。相对于传统的企业软件售卖模式,SaaS 服务模式从传统的卖软件转为卖服务,从“以产品为中心”转换到“以客户为中心”。 从企业设立角度,SaaS企业可以分为:转型SaaS企业和原生SaaS企业。

资料来源:观研天下整理

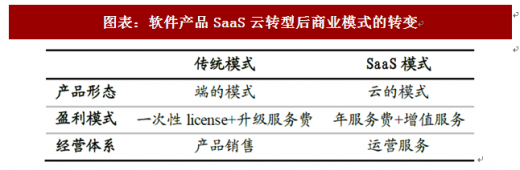

软件产品SaaS云转型后商业模式发生变化。(1)产品形态的转变:从“终端单机使用”到“通过网络按需从云中心获取服务”的转变。传统软件一般采用终端单机使用的形式,即在每个用户的电脑上安装一套应用程序,程序的运行、数据存储等都在本地进行。而在SaaS模式中,应用程序运行在SaaS厂商自己的服务器中(即所谓“云端”),大多情况下直接基于 Web进行交付,无需本地安装与部署,且可以同时向多租户提供服务,用户只需通过网络从云端按需订购获取服务即可。(2)盈利模式的转变:从“一次性付费获取永久使用权”到“按使用量付费”的转变。传统软件一般来说采用一次性交付的方式,之后会根据软件升级等情况收取一定的服务费用。相比于传统软件一次性确认收入的模式,SaaS则更为长久,厂商按订制时间收取服务费用(月/年),并可通过增值服务获取额外费用。(3)经营体系的转变:从一家“产品型公司”转变为一家“运营服务型公司”。传统软件厂商的主营业务是产品销售,而在SaaS模式下,软件商的业务则转为软件运营服务,实现了从传统软件厂商到软件服务提供商的转变。

资料来源:观研天下整理

2. 软件产品SaaS云转型可实现客户、厂商的双赢

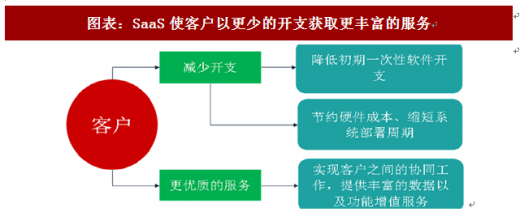

在客户侧,软件产品SaaS云转型可以使客户以更少的开支获取更丰富的服务。(1)SaaS云转型可以降低客户初期的一次性软件开支:相较于传统License模式,客户在初期需要较高的一次性软件投入,SaaS模式按服务量计费,客户以租赁的方式使用软件,将服务费用在整个服务期内均摊,初期投入较小,从而缓解企业资金不足的压力。企业可以根据自身需求选择所需的应用软件服务,并可按月或按年交付一定的服务费用。(2)SaaS云模式可以节约客户的硬件成本、缩短客户的系统部署周期。在传统IT架构中,客户除了购买应用软件以外,还需要购买硬件设施、数据库等,并做相应的系统适配、功能调优,不仅成本较高,而且周期较长。相比较而言,云服务提供商可以提供一站式快捷部署并提供服务。(3)SaaS云架构可以提供较传统IT架构更丰富的服务内容和服务形式。SaaS云架构可以便捷地实现客户之间的协同工作,除此之外,还可以提供丰富的数据增值服务、功能增值服务等,为用户提供更强大的功能、更多的选择性和更大的便利性。

资料来源:观研天下整理

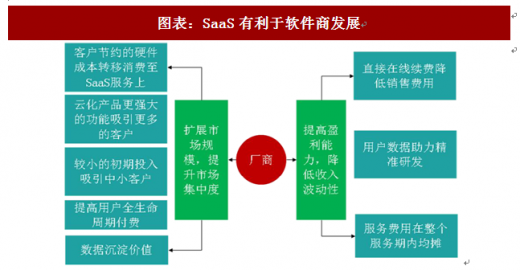

在厂商侧,SaaS模式有利于扩展市场规模。(1)客户节约的硬件成本会转移消费至SaaS服务上。(2)云化产品更强大的功能有利于吸引更多的客户。(3)相较于传统License模式初期需要较高的一次性投入,SaaS模式按服务量计费,较小的初期投入有利于吸引中小客户,以及将盗版用户转化为正版用户。(4)提高用户全生命周期的付费,根据海外云化转型经验看出,云年服务费模式4年左右就能收回license模式的收入,其余年份支付的年服务费皆是额外收入。 SaaS模式有利于提升市场集中度。相较于传统端模式的软件公司而言,云计算公司的关键优势在于用户持续互动的粘性和数据沉淀后的增值服务,云SaaS将使得软件公司具有互联网属性,有望打开长期成长空间,持续提升市场集中度。

参考观研天下发布《2018年中国IT市场分析报告-行业深度分析与发展趋势研究》

SaaS可以提高厂商盈利能力,降低收入波动性。一方面由于直接在线续费模式大大减少了销售人员和差旅费用,从而导致厂商的销售费用降低。另一方面,在SaaS模式下企业可以集中管理,更容易获得一手的用户数据。这使得厂商可以进行更精准的研发投入,提高研发转化率,降低研发费用。同时,相较于传统License模式,SaaS模式将服务费用在整个服务期内均摊,有利于降低公司收入的波动性,进而提高公司收入及利润的可预测性,降低投资风险。

资料来源:观研天下整理

3. 提供深入垂直应用的优质服务是SaaS项目成败的关键

客户决定公司的月经常性收入。客户是SaaS企业的核心,其决定了SaaS公司的收入情况。对于一家SaaS公司而言,有三个要素影响公司MRR(月经常性收入)的环比变化情况:(1)新增MRR:新增客户购买服务所带来的月经常性收入。(2)流失MRR:现有客户停止使用服务而流失的月经常性收入。(3)扩增MRR:现有客户购买更多服务扩增的月经常性收入。上述三个要素综合起来就构成了SaaS软件的净新增MRR订单,计算公式如下:净新增MRR=新增MRR+扩增MRR-流失MRR。

资料来源:观研天下整理

客户续约率和续费率是提高盈利水平的关键。与IaaS提供通用的底层服务相比,SaaS瞄准细分的垂直行业应用,各SaaS公司的角力点在于了解客户需求,提供优质的服务。SaaS型公司提高盈利水平的关键在于续约率和续费率,只有不断加大研发投入,提供更优质的服务,才能够扩大客户规模,延长客户的存续时间,提高公司的盈利能力。

4. SaaS市场处于蓝海,易出现马太效应

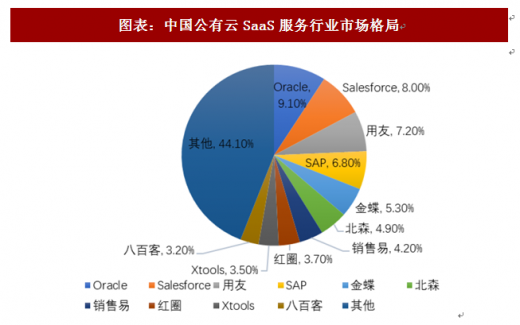

相较于IaaS市场,目前SaaS市场竞争格局较为分散。当前,尚未出现国产SaaS巨头,Oracle、微软、Salesforce等外资企业纷纷加强在中国SaaS市场的营销力度和加快产品落地进程。金蝶、用友等国内传统软件厂商加快在SaaS 领域的转型。销售易、红圈销售等移动端新兴企业则迅速扩大自身在SaaS 市场的规模。从企业级SaaS市场份额来看,2016年Oracle以9.1%的占有率占据第一的位臵,Salesforce紧随其后。

资料来源:观研天下整理

由于SaaS云需要针对细分垂直领域进行定制化开发与服务,所以SaaS云只会出现细分行业中的龙头,不会出现通吃的巨头,在细分行业中,市场份额会向头部SaaS服务商聚集。首先,从技术、功能上来说,高市占率的SaaS服务提供商由于掌握了更多的客户,可以在更大范围内实现客户的联动化服务,由于掌握了更多的数据资源,可以提供更多的数据增值服务和功能增值服务,提供更好的用户体验。其次,在SaaS行业中,大多数企业的需求是同质的。SaaS头部服务商可以在较同质化的客户需求上进行精细化的挖掘,进一步获得更高的市占率。

资料来源:观研天下整理,转载请注明出处(ZL)

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。