根据微软在2010 年研究了公有云数据中心服务器数量与平均服务器总持有成本(Total Costof Ownership)之间的关系。结果表明拥有1 万台服务器的数据中心相对于拥有1 千台服务器的数据中心平均TCO下降约80%。

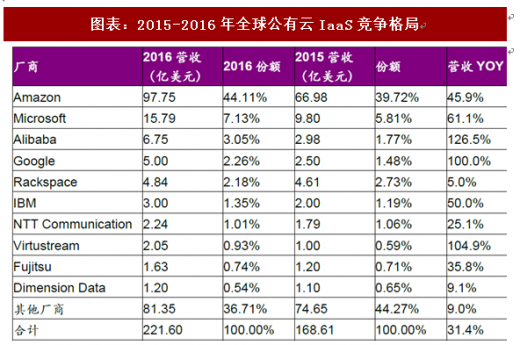

IaaS 市场具有明显的规模效应,短期内仍必须通过持续“烧钱”打价格战取得竞争优势。因此,只有中国本土具备雄厚实力的企业才能取得一席之地。国外规模效应明显。根据Gartner 发布的2016 年全球IAAS 报告,2016 年全球IaaS 的市场规模达到221.6 亿美元,同比增长31.4%。从市场份额上来看,亚马逊AWS 仍然是一家独大,市场份额是后4 名市场份额总和的3 倍多。亚马逊AWS、微软Azure、阿里云排全球前三,市场份额分别是44.2%、7.1%、3%。前十名厂商的份额有所提高,由2015 年的55.73%提升到2016 年的63.29%,规模效应明显。

参考观研天下发布《2018年中国云通信行业分析报告-市场深度调研与发展前景预测》

图表:2015-2016年全球公有云IaaS竞争格局

资料来源:观研天下整理

国内市场规模效应明显。根据IDC 数据,2016 年中国公有云IaaS 市场总容量为100 亿元,阿里云一家独大,市占率达40.67%,寡头垄断格局已经形成。排名前五的厂商分别是阿里云(营收40 亿元,占比40.67%)、中国电信(营收8.5 亿元,占比8.51%)、腾讯云(营收7.3 亿元,占比7.34%)、金山云(营收6 亿元,占比6.02%)、UCloud(营收5.5 亿元,占比5%), 合计份额高达68%,行业马太效应明显。

巨头持续发力,行业高增长持续,关注上游供应商机会。1、2014 年, 金山软件、小米科技与世纪互联三方联合宣布金山软件、小米科技向世纪互联注资近2.3 亿美元,发力云服务基础设施。除此之外,未来3-5 年内,金山将会向云业务进行规模超过10 亿美元的投资。2、2015 年7 月,华为面向中国市场发布了名为“华为企业云”的公有云平台,提供包括云主机、云存储在内的多种云服务。华为成立专门负责公有云的Cloud BU,2017 年增加投入2000 人,人数相当于阿里云的一半。随着巨头持续发力,行业还将保持快速增长。根据IDC 的预测,2020 年之前企业对 IaaS 的需求依然强烈, 复合年增长率达到 36.6%。行业快速增长,和巨头合作紧密的上游基础设施供应商将受益于行业投资增加。

图表:我国公有云IaaS竞争格局(营收:亿元)

资料来源:观研天下整理

资料来源:观研天下整理,转载请注明出处(ZL)

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。