私有云市场参与者众多,竞争格局分散,不像公有云IaaS 层一家独大。参与者包括公有云厂商、传统IT 厂商转型(包括传统IDC、系统集成商等)、电信运营商、开源创业型公司等各类厂商。由于商业模式上的根本差异,私有云相对于公有云的产业链格局更加分散。

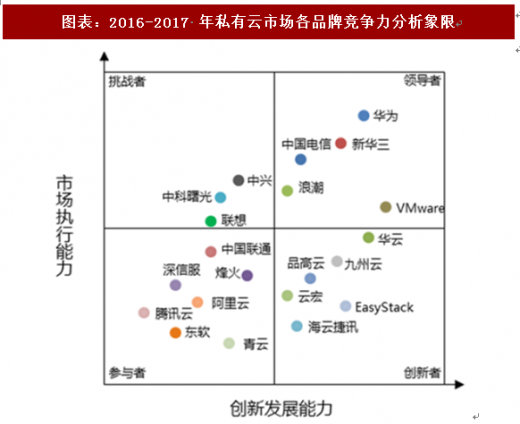

市场份额方面,华为、新华三、中国电信、浪潮、Vmware 和中兴等厂商排名比较靠前,以华为、浪潮、新华三和中兴等为代表传统IT 设备厂商作为数据中心的设备供应商,凭硬件起家,具备雄厚的政企客户资源和丰富的企业信息化经验,在公有云体系中缺少比较优势,成为私有云强有力的开拓者。图表:中国私有云解决方案Top20厂商

资料来源:观研天下整理

图表:2016-2017 年私有云市场各品牌竞争力分析象限

资料来源:观研天下整理

政务云简而言之就是为政府提供云计算服务,搭建政务云是实现电子政务、数字政务的必要选择。2012 年,工业和信息化部发布了《基于云计算的电子政务公共平台顶层设计指南》,标志着政务云的建设开始起步。到2015 年,全国已有三分之二省份出台了专项政务云建设规划。

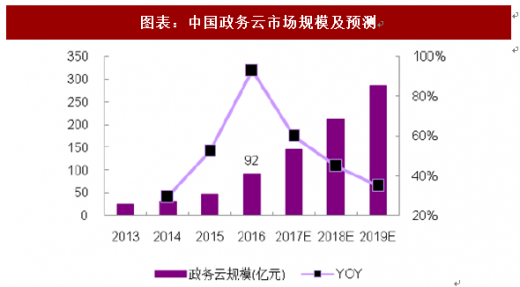

经过短短四年的发展,据计世资讯调查统计,2016 年中国政务云市场规模为91.5 亿元,同比增长93.0%。根据计世资讯的预测,2019 年中国政务云市场规模将达到287 亿元,复合增速46%。根据CNNIC 的数据,截至2017 年12 月,我国在线政务服务用户规模达到4.85 亿,占总体网民的62.9%,政务数字化也已初见成效。

参考观研天下发布《2018年中国私有云行业分析报告-市场深度调研与发展前景研究》

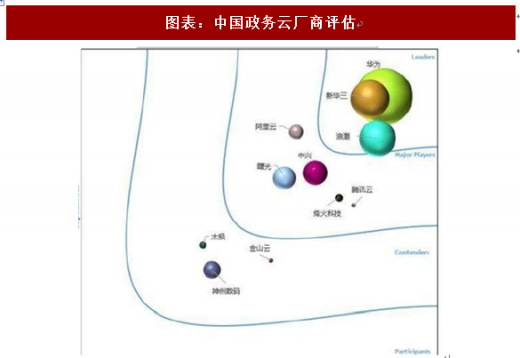

市场竞争白热化。面对如此庞大的市场,华为、新华三、数梦工场、浪潮、中国电信、腾讯云、中国移动、中国联通、中科曙光、中软国际、中兴等一批服务商早已蜂拥而入,各显神通。更有甚者,2017 年天翼云和腾讯云先后发生了4 笔1 分钱中标事件,足以看出政务云市场竞争之激烈。

图表:中国政务云市场规模及预测

资料来源:观研天下整理

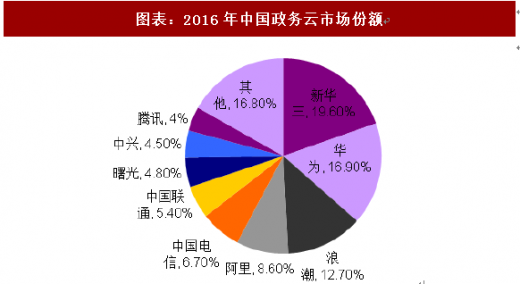

图表:2016年中国政务云市场份额

资料来源:观研天下整理

图表:中国政务云厂商评估

资料来源:观研天下整理

购买服务成为政务市场新的商业模式。在发展初期,政务云的采购继承原有政府信息化项目的特征,以一次性交付的云计算技术方案为主,但随着市场的成熟和不断发展,云计算“服务化”的本质开始主导市场,以标准服务目录为基础的购买服务模式成为主要趋势。从2016 年开始,超过80%的省市县政务云项目以购买服务的模式进行采购。

政务云发展即将进入新阶段,PaaS 和SaaS 层面的服务商迎来机会。截至2017 年底,从省市级政务云平台的视角来看,IDC 发现超过65%的省市已建有政务云平台,而且在建或已建的政务云,大多数是在云计算的IaaS 层面,政务云基础架构的建设市场即将进入尾声,迎来以“服务化重构”、“混合云主导”、“PaaS 层加速建设”、“大数据应用创新”的新阶段。PaaS 和SaaS将会随着政府的需求而增加,鉴于其对自主可控的要求比较高,这对国内PaaS 和SaaS 层面的服务商来说又预留了一大块市场空间。

资料来源:观研天下整理,转载请注明出处(ZL)

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。