参考中国报告网发布《2017-2022年中国云计算产业专项调查及商业模式创新分析报告》

过去十多年,国外部分优秀的软件公司已经成功完成或者正在完成云订阅转型。代表公司有新思科技Synopsys(SINPS)、艾斯本科技Aspen Technology(AZPN)、奥多比系统Adobe systems(ADBE)和卡得斯设计规划(CDNS)。

Adobe 创建于1982 年,旗下最为人熟悉的产品就是PDF 和Photoshop。Adobe 一直是图像处理领域的绝对领导者。从台式机时代到互联网时代,又到移动互联网时代,再到云计算时代,公司经历了多次转型,始终在图像处理领域拥有统治地位。公司通过收购Omniture、Day Software、Neolane 等有效发展数字营销业务,尽管面临巨头的竞争,但是仍然成为市场领先的供应商。

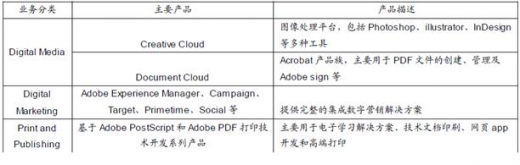

Adobe 公司已形成较完整的上下产业链,主要业务分为三类:数字媒体(Digital Media)、数字营销(Digital Marketing)和印刷出版业务。数字媒体业务主要包括Creative Cloud 和Document Cloud 两大产品族。Creative Cloud 提供各种图像处理工具,其中有著名的Photoshop。Document Cloud 中包括用于PDF 文件处理的Acrobat 产品族及电子签名Adobe sign。数字营销业务中包括系列产品Adobe Experience Manager、Campaign、Target、Primetime、Social 等,致力于为用户提供完整的集成数字营销解决方案。印刷出版业务包括基于Adobe PostScript 和Adobe PDF 技术的系列产品,主要用于电子学习解决方案、技术文档印刷、网页App 开发和高端打印。

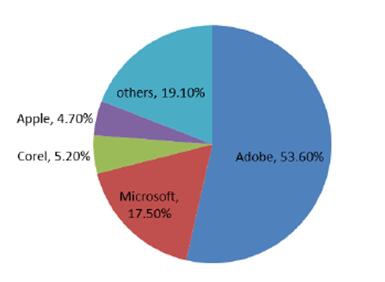

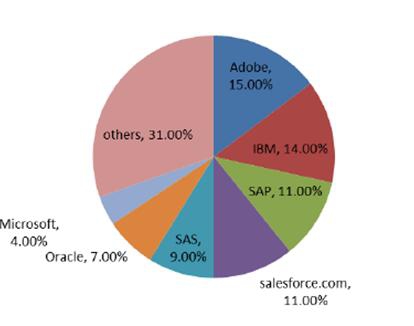

Adobe 公司是数字媒体市场的霸主和领先的数字营销方案供应商。据Gartner 数据,公司在数字内容制作软件市场份额高达53.6%,占据绝对领导地位。而公司在营销软件市场份额为15.0%。尽管面临着IBM、SAP、Salesforce 等大公司的激烈竞争,但是公司市场份额仍然处于第一位。

在公司三大业务中,数字媒体和数字营销是主要收入来源。2016 财年,数字媒体、数字营销和印刷出版业务收入占比分别为67.3%、29.7%和3%。由于数字媒体业务占公司收入近70%,且率先启动云订阅转型,我们认为数字媒体业务云订阅转型过程中存在很大的投资机会。

过去十多年,国外部分优秀的软件公司已经成功完成或者正在完成云订阅转型。代表公司有新思科技Synopsys(SINPS)、艾斯本科技Aspen Technology(AZPN)、奥多比系统Adobe systems(ADBE)和卡得斯设计规划(CDNS)。

Adobe 创建于1982 年,旗下最为人熟悉的产品就是PDF 和Photoshop。Adobe 一直是图像处理领域的绝对领导者。从台式机时代到互联网时代,又到移动互联网时代,再到云计算时代,公司经历了多次转型,始终在图像处理领域拥有统治地位。公司通过收购Omniture、Day Software、Neolane 等有效发展数字营销业务,尽管面临巨头的竞争,但是仍然成为市场领先的供应商。

Adobe 公司已形成较完整的上下产业链,主要业务分为三类:数字媒体(Digital Media)、数字营销(Digital Marketing)和印刷出版业务。数字媒体业务主要包括Creative Cloud 和Document Cloud 两大产品族。Creative Cloud 提供各种图像处理工具,其中有著名的Photoshop。Document Cloud 中包括用于PDF 文件处理的Acrobat 产品族及电子签名Adobe sign。数字营销业务中包括系列产品Adobe Experience Manager、Campaign、Target、Primetime、Social 等,致力于为用户提供完整的集成数字营销解决方案。印刷出版业务包括基于Adobe PostScript 和Adobe PDF 技术的系列产品,主要用于电子学习解决方案、技术文档印刷、网页App 开发和高端打印。

Adobe 公司主要业务

资料来源:公司年报

Adobe 公司是数字媒体市场的霸主和领先的数字营销方案供应商。据Gartner 数据,公司在数字内容制作软件市场份额高达53.6%,占据绝对领导地位。而公司在营销软件市场份额为15.0%。尽管面临着IBM、SAP、Salesforce 等大公司的激烈竞争,但是公司市场份额仍然处于第一位。

数字内容制作软件市场份额

资料来源: Gartner Market Share: All Software Markets,Worldwide,2014

营销软件市场份额

资料来源:Gartner Market Share: All Software Markets,Worldwide,2014

在公司三大业务中,数字媒体和数字营销是主要收入来源。2016 财年,数字媒体、数字营销和印刷出版业务收入占比分别为67.3%、29.7%和3%。由于数字媒体业务占公司收入近70%,且率先启动云订阅转型,我们认为数字媒体业务云订阅转型过程中存在很大的投资机会。

Adobe 各板块业务的收入增长图(百万美元)

资料来源: Bloomberg

Adobe 各板块业务的收入构成图

资料来源: Bloomberg

资料来源:公开资料整理

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。