一、行业优势分析

1、我国移动支付发展基础不断完善

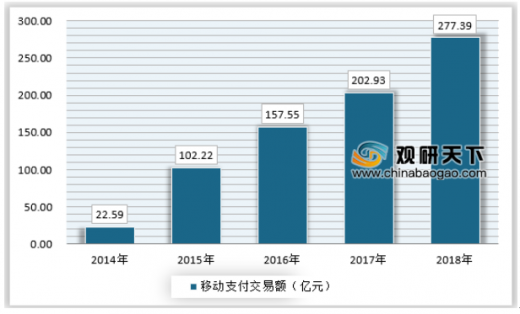

随着网络购物,共享经济、移动社交等移动应用的不断发展,我国以移动终端的发展环境和使用习惯渗透率在全球排名第一。在基础层面,我国4G网络全国覆盖率已经达到了95%,5G商业牌照已经发放,我国即将进入5G网络时代。这些良好的网络基础,为我国移动领域的发展提供良好的基础,并且在不断完善之中。在应用层面,微信支付活跃用户达到了9.4亿,支付宝的活跃用户也到了8.7亿。在终端应用领域,以第三方移动支付交易额达到了277.39万亿,远超欧美等发达国家。我国移动支付在全球属于领先的地位。

2、庞大的用户规模来的网络效应优势

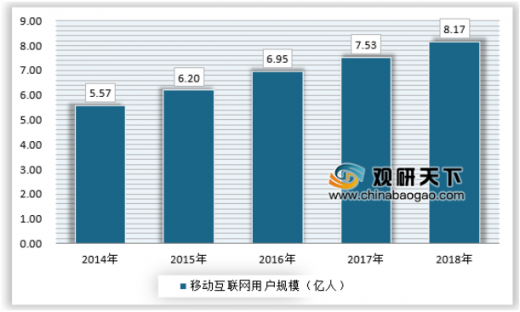

随着我国移动互联网的发展,中国的移动网络用户规模达到了8.17亿人,庞大的用户规模将带来移动支付巨大的客户基础。随着支付宝和微信支付巨量的用户规模,吸引了众多商家接入支付网络,丰富了移动支付业务的应用场景,从而吸引更多用户使用,如此循环,中国移动支付网络的价值得到不断增强,推动了移动支付业务规模的迅速增长。

庞大的用户规模为中国移动支付产业的发展带来了巨大的网络效应,是中国移动支付产业领跑世界的独有优势。

二、行业劣势分析

1、第三方移动支付企业盈利难

由于我国移动支付进入的门槛很高,目前进入支付市场的厂商十分有限,并且经过多年的发展,特别是第三方移动支付已经呈现了两大巨头垄断的局面。留给其他第三方支付的市场份额较少,这就导致一些支付厂商无法形成规模盈利,处于高风险经营状态。

2、安全性问题

移动支付的出现方便了我国广大人民群众的生活,与居民的交易、出行等生活服务息息相关。也正是由于与人们的生活相关,移动支付的安全性也就凸显重要,信息隐私安全一直以来是互联网发展的威胁,再加上我国广大的手机用户对个人信息的保护还很不到位,在移动支付领域更是受到恶意欺诈、竞争、钓鱼网站、病毒链接等问题的影响,造成用户的财产损失等,移动支付的安全性问题凸显。

三、行业机会分析

1、政策支持和监管带来新的机遇

随着移动支付的发展,移动支付受到了政策的鼓励。并在监管方面加大了力度,随着296号文件的下发,鼓励银行把人脸识别和 ORC、二维码等技术手段纳入用户开户流程,作为识别、收集和检验客户身份信息和开户业务处理的辅助手段,银行能更加强化企业开户管理和风险控制。另外,随着刷脸支付、NFC等技术的不断进步,未来移动支付也将随着技术的发展,呈现出不一样的应用,在政策、技术的进步下,将为移动支付的规范发展,提供了新的机遇。

参考观研天下发布《2019年中国移动支付市场分析报告-产业规模现状与发展前景研究》

2、移动支付国际市场不断开拓

随着全球化进程的不断加深以及“一带一路”的繁荣发展,再加上中国在国际上的地位不断提升,移动支持出海已经是未来的发展趋势,随着中国的移动支付已引领了国际消费时尚,未来移动支付在全球必将起着不可替代的作用。

四、行业威胁分析

我国产业资源整合面临的一大问题主要是移动支付标准不统一。移动支付行业技术标准不统一是移动支付商业模式运营成本较高的主要原因。因此,在商业模式运营成本较高的情况下,多数商家并不怎么看好移动支付行业。所以,在对移动支付业务进行投资时,多数商家采取消极态度,少投甚至不投,这对移动支付相关投资项目产生了较大的不良影响,使其难以获取充裕的融资能力而继续生存下去。

1、我国移动支付发展基础不断完善

随着网络购物,共享经济、移动社交等移动应用的不断发展,我国以移动终端的发展环境和使用习惯渗透率在全球排名第一。在基础层面,我国4G网络全国覆盖率已经达到了95%,5G商业牌照已经发放,我国即将进入5G网络时代。这些良好的网络基础,为我国移动领域的发展提供良好的基础,并且在不断完善之中。在应用层面,微信支付活跃用户达到了9.4亿,支付宝的活跃用户也到了8.7亿。在终端应用领域,以第三方移动支付交易额达到了277.39万亿,远超欧美等发达国家。我国移动支付在全球属于领先的地位。

2014-2018年中国移动支付交易额

资料来源:中国银行、观研天下数据中心整理

2、庞大的用户规模来的网络效应优势

随着我国移动互联网的发展,中国的移动网络用户规模达到了8.17亿人,庞大的用户规模将带来移动支付巨大的客户基础。随着支付宝和微信支付巨量的用户规模,吸引了众多商家接入支付网络,丰富了移动支付业务的应用场景,从而吸引更多用户使用,如此循环,中国移动支付网络的价值得到不断增强,推动了移动支付业务规模的迅速增长。

2014-2018年我国移动网络用户规模

资料来源:观研天下数据中心整理

庞大的用户规模为中国移动支付产业的发展带来了巨大的网络效应,是中国移动支付产业领跑世界的独有优势。

二、行业劣势分析

1、第三方移动支付企业盈利难

由于我国移动支付进入的门槛很高,目前进入支付市场的厂商十分有限,并且经过多年的发展,特别是第三方移动支付已经呈现了两大巨头垄断的局面。留给其他第三方支付的市场份额较少,这就导致一些支付厂商无法形成规模盈利,处于高风险经营状态。

2、安全性问题

移动支付的出现方便了我国广大人民群众的生活,与居民的交易、出行等生活服务息息相关。也正是由于与人们的生活相关,移动支付的安全性也就凸显重要,信息隐私安全一直以来是互联网发展的威胁,再加上我国广大的手机用户对个人信息的保护还很不到位,在移动支付领域更是受到恶意欺诈、竞争、钓鱼网站、病毒链接等问题的影响,造成用户的财产损失等,移动支付的安全性问题凸显。

三、行业机会分析

1、政策支持和监管带来新的机遇

随着移动支付的发展,移动支付受到了政策的鼓励。并在监管方面加大了力度,随着296号文件的下发,鼓励银行把人脸识别和 ORC、二维码等技术手段纳入用户开户流程,作为识别、收集和检验客户身份信息和开户业务处理的辅助手段,银行能更加强化企业开户管理和风险控制。另外,随着刷脸支付、NFC等技术的不断进步,未来移动支付也将随着技术的发展,呈现出不一样的应用,在政策、技术的进步下,将为移动支付的规范发展,提供了新的机遇。

参考观研天下发布《2019年中国移动支付市场分析报告-产业规模现状与发展前景研究》

2、移动支付国际市场不断开拓

随着全球化进程的不断加深以及“一带一路”的繁荣发展,再加上中国在国际上的地位不断提升,移动支持出海已经是未来的发展趋势,随着中国的移动支付已引领了国际消费时尚,未来移动支付在全球必将起着不可替代的作用。

四、行业威胁分析

我国产业资源整合面临的一大问题主要是移动支付标准不统一。移动支付行业技术标准不统一是移动支付商业模式运营成本较高的主要原因。因此,在商业模式运营成本较高的情况下,多数商家并不怎么看好移动支付行业。所以,在对移动支付业务进行投资时,多数商家采取消极态度,少投甚至不投,这对移动支付相关投资项目产生了较大的不良影响,使其难以获取充裕的融资能力而继续生存下去。

资料来源:观研天下整理,转载请注明出处(lpeng)

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。