参考中国报告网发布《中国中小企业云服务市场现状分析及未来五年盈利战略研究报告》

Adobe 公司云订阅转型历程如下:

2011 年前,Adobe 公司主要通过第三方渠道商来销售Creative Suite (CS)套装软件,软件包含了InDesign、Illustrator、Dreamweaver、Photoshop 等众多产品。

2012 年初,公司尝试性推出了Creative Cloud(CC)云服务,用户可以通过包月来订阅。CC 中包含了全部 CS 产品以及像 Muse,Edge Animation,Lightroom 这样的新产品,另外还有文件共享,在线协作以及网络出版等服务。

2013 年初,公司全力推动云订阅转型宣布今后CC 将成为主力,CS 套件此后将不再更新。

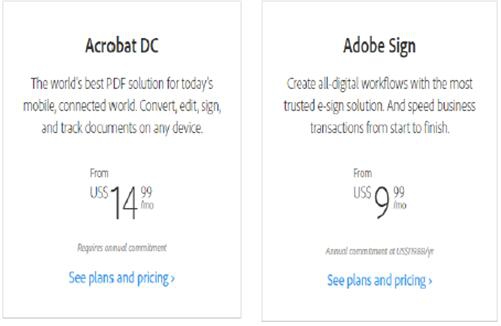

2015 年4 月,Adobe Document Cloud 正式上线,之后又升级成为Acrobat DC。公司的核心产品如Creative Suite (CS)的用户黏性非常强,保证了产品转向云订阅的成功。这主要是因为公司产品非常棒,用户已经养成使用习惯,很难更改。实际上,公司的CS 产品已经成为行业通行标准,很难有其他产品可以替代。原来一套Creative Suite (CS)套件价格在1000-2000 美元,公司新推出的Creative Cloud(CC)云服务除了包括CS 的全部功能之外,还有许多附加功能,订阅价格为49.99 美元/月。这大大降低了用户的使用门槛,并且为了促进新用户增长,Adobe将价格保持到现在。而Acrobat DC 的订阅价格也仅为14.99 美元/月。

在转型期间,Adobe 收入出现了先下降再逐年上升的局面。特别是Adobe 数字媒体业务在2013 年全力转型云订阅后,当年收入同比下降了15.3%。此后,数字媒体收入逐年攀升,2016 年,收入增速同比高达27.3%。

实际上,软件公司转向云订阅后往往会首先经历短期(一至两年)的收入下降,这主要是由于软件商转型时为了刺激用户购买云服务,通常会停止售卖原有软件。而订阅收入往往低于软件售价,再加上订阅收入还需要递延确认。而后随着付费用户数量不断增长,订阅收入增长的影响超过软件销售收入的下降,公司收入和利润率稳定上升。从下图 中可以看出,各家公司在转型T 年和T+1 年,都出现了营业收入的下降。

由于转型云订阅过程中,营业收入下降并不能反映公司真实的经营情况。Adobe 公司采用了一个新的指标——年化重复性收入(ARR)来评价公司经营情况:ARR=当前付费订阅用户数*每月用户平均付费金额ARPU*12ARR 能够准确反映出公司订阅付费用户的增长情况。按照采用ARR 指标来看,公司云转型以后,数字媒体ARR 一直保持高速增长,显示出公司云订阅转型顺利推进。2013年第一季度,公司数字媒体ARR 为2.97 亿美元,同比增速超过200%。2017 年第一季度,公司数字媒体ARR 为42.50 亿美元,同比增速仍然高达35.8%。

云订阅战略的顺利实施,促使公司订购收入逐年升高。从2013 年第一季度的22%增长到2017 年第一季度的82%,同期许可证收入占比从67%下降到11%。在订购收入高速增长的带动下,公司可重复性收入占比逐季攀升,从2013 年第一季度的31%增长到2017 年第一季度的85%。从趋势来看,未来公司可重复性收入占比有望超过90%。

从收入、支出和利润的关系来看,在转型初期公司收入首先出现较大下降,而后随着云订阅转型的成功收入逐年稳定增长。而公司毛利率保持稳定,一方面公司采用云服务架构会增加数据中心等支出,但是另一方面公司减少了对第三方渠道商的销售分成,新增了许多原来使用盗版的用户,有效增加了毛利率,两相抵消导致毛利率保持稳定,并有继续向上的势头。

公司营业支出保持低速增长,或许是由于公司转向云订阅后,公司更多采用网上直销,减少了对第三方渠道商的营销支出。从趋势来看,我们预计公司用户忠诚度很高,未来重复订阅比例将会逐步增长,公司销售及营销支出增速仍然将保持低增长。

公司利润在经历了转型初期的下降之后,保持了高速增长势头。目前,公司营业收入增速提高,营业支出保持低速增长,公司销售净利润快速增长。2016 财年,公司营业收入增长22%,营业支出增长11.5%,营业利润增长70%,GAAP净利润增长86%。受益于经营杠杆,预计公司净利润仍将保持快速增长。

Adobe 公司云订阅转型历程如下:

2011 年前,Adobe 公司主要通过第三方渠道商来销售Creative Suite (CS)套装软件,软件包含了InDesign、Illustrator、Dreamweaver、Photoshop 等众多产品。

2012 年初,公司尝试性推出了Creative Cloud(CC)云服务,用户可以通过包月来订阅。CC 中包含了全部 CS 产品以及像 Muse,Edge Animation,Lightroom 这样的新产品,另外还有文件共享,在线协作以及网络出版等服务。

2013 年初,公司全力推动云订阅转型宣布今后CC 将成为主力,CS 套件此后将不再更新。

2015 年4 月,Adobe Document Cloud 正式上线,之后又升级成为Acrobat DC。公司的核心产品如Creative Suite (CS)的用户黏性非常强,保证了产品转向云订阅的成功。这主要是因为公司产品非常棒,用户已经养成使用习惯,很难更改。实际上,公司的CS 产品已经成为行业通行标准,很难有其他产品可以替代。原来一套Creative Suite (CS)套件价格在1000-2000 美元,公司新推出的Creative Cloud(CC)云服务除了包括CS 的全部功能之外,还有许多附加功能,订阅价格为49.99 美元/月。这大大降低了用户的使用门槛,并且为了促进新用户增长,Adobe将价格保持到现在。而Acrobat DC 的订阅价格也仅为14.99 美元/月。

Creative Cloud 订阅价格

Document Cloud 订阅价格

在转型期间,Adobe 收入出现了先下降再逐年上升的局面。特别是Adobe 数字媒体业务在2013 年全力转型云订阅后,当年收入同比下降了15.3%。此后,数字媒体收入逐年攀升,2016 年,收入增速同比高达27.3%。

实际上,软件公司转向云订阅后往往会首先经历短期(一至两年)的收入下降,这主要是由于软件商转型时为了刺激用户购买云服务,通常会停止售卖原有软件。而订阅收入往往低于软件售价,再加上订阅收入还需要递延确认。而后随着付费用户数量不断增长,订阅收入增长的影响超过软件销售收入的下降,公司收入和利润率稳定上升。从下图 中可以看出,各家公司在转型T 年和T+1 年,都出现了营业收入的下降。

Adobe 各板块业务的收入增长图(百万美元)

资料来源: Bloomberg

各家公司云订阅转型期间收入变化图

资料来源:Bloomberg,ADBE T=FY2012;AZPNT=FY2009;SNPS T=FY2004;CDNS T=FY2008

由于转型云订阅过程中,营业收入下降并不能反映公司真实的经营情况。Adobe 公司采用了一个新的指标——年化重复性收入(ARR)来评价公司经营情况:ARR=当前付费订阅用户数*每月用户平均付费金额ARPU*12ARR 能够准确反映出公司订阅付费用户的增长情况。按照采用ARR 指标来看,公司云转型以后,数字媒体ARR 一直保持高速增长,显示出公司云订阅转型顺利推进。2013年第一季度,公司数字媒体ARR 为2.97 亿美元,同比增速超过200%。2017 年第一季度,公司数字媒体ARR 为42.50 亿美元,同比增速仍然高达35.8%。

数字媒体ARR 季度数据图(百万美元)

云订阅战略的顺利实施,促使公司订购收入逐年升高。从2013 年第一季度的22%增长到2017 年第一季度的82%,同期许可证收入占比从67%下降到11%。在订购收入高速增长的带动下,公司可重复性收入占比逐季攀升,从2013 年第一季度的31%增长到2017 年第一季度的85%。从趋势来看,未来公司可重复性收入占比有望超过90%。

Adobe 公司收入构成图

Adobe 可重复性收入占比图

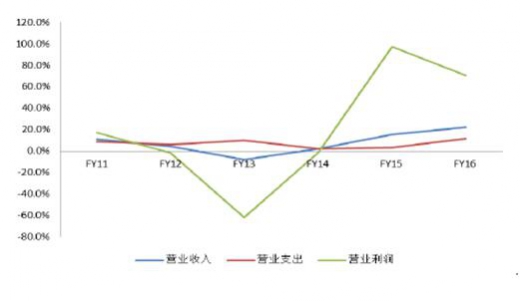

从收入、支出和利润的关系来看,在转型初期公司收入首先出现较大下降,而后随着云订阅转型的成功收入逐年稳定增长。而公司毛利率保持稳定,一方面公司采用云服务架构会增加数据中心等支出,但是另一方面公司减少了对第三方渠道商的销售分成,新增了许多原来使用盗版的用户,有效增加了毛利率,两相抵消导致毛利率保持稳定,并有继续向上的势头。

公司营业支出保持低速增长,或许是由于公司转向云订阅后,公司更多采用网上直销,减少了对第三方渠道商的营销支出。从趋势来看,我们预计公司用户忠诚度很高,未来重复订阅比例将会逐步增长,公司销售及营销支出增速仍然将保持低增长。

公司利润在经历了转型初期的下降之后,保持了高速增长势头。目前,公司营业收入增速提高,营业支出保持低速增长,公司销售净利润快速增长。2016 财年,公司营业收入增长22%,营业支出增长11.5%,营业利润增长70%,GAAP净利润增长86%。受益于经营杠杆,预计公司净利润仍将保持快速增长。

Adobe 公司GAAP 毛利率和净利率图

Adobe 公司收入、支出和利润增速图

资料来源:公开资料整理

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。