AWS在全球16个地理区域(Region)内运营着44个可用区(AvailabilityZone,AZ),“区域-可用区-数据中心”的架构能够提高应用程序和数据库的运行效率,并且相比单个数据中心具有更强的可用性、容错能力以及可扩展性。一直以来,亚马逊不断在全球各地拓展区域及可用区,现有5个区域、14个可用区正在筹划建设中。AWS在世界各地开设数据中心,一方面是德国、加拿大、日本、英国、中国以及中东等国家和地区数据主权法规的要求,另一方面这将有助于为跨国公司提供低延时高质量的服务。

通常来讲,一个可用区包含1至6个超大数据中心,而每个数据中心配有5万至8万台服务器。据AWS的金牌合作伙伴RightScale公开的数据,在AWS云主机中,单核或双核规格的云主机占近70%。物理主机一般配有2颗IntelXeonE512核CPU,考虑到云计算厂商CPU资源会超卖,平均每个物理机可承载大约12个云主机。我们估算,亚马逊现拥有400~1000万台物理机,可承载5000万至1亿台云主机,规模十分惊人。

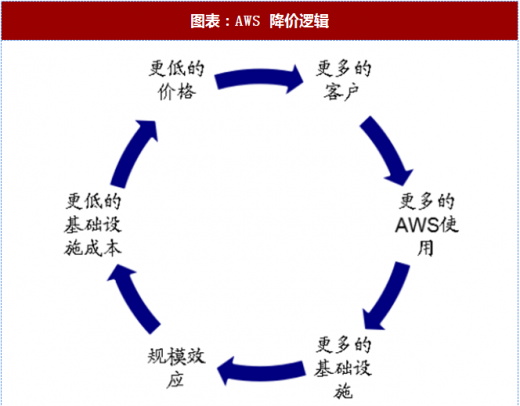

云计算基础设施建设成本高昂,谷歌技术基础设施高级副总裁乌尔兹霍尔斯(UrsHlzle)曾表示,单个谷歌云计算区域的造价为3~6亿美元,后续还有维护成本、水电和硬件升级等费用。亚马逊作为最早投入云计算的公司,在全球拥有总规模庞大的云计算基础设施,已经建立起行业壁垒,后入企业需要花费数百亿美元以及数年的时间,才可能达到其现有的计算能力。AWS的规模效应和其不断的降价,已经形成良性循环,使其龙头地位十分稳固。自AWS2006年推出第一项服务以来,伴随着公司资本性支出不断增长的,是AWS价格的数十次下降。但由于规模效应,其成本也在降低,同时客户用量上升,AWS在保证利润的前提下规模进一步扩大、巩固了领先地位。

参考观研天下发布《2018年中国云计算市场分析报告-行业深度分析与投资前景研究》

早在2014年,AWS就发布了Lambda无服务器技术架构。自那以后,无服务器技术的概念就开始在云计算技术领域流行。在2017AWSre:Invent上,AWSCEOAndyJassy说,AWS的客户非常喜欢Lambda,而且AWSLambda已是无处不在。所谓无服务器技术,就是开发者在开发云软件的时候,只需要关注软件的业务逻辑,而无需关注最底层的服务器配臵、部署、扩展等繁琐的IT管理工作。同样的理念也运用于刚推出的AWSFargate。

AWS开创层次化基础设施架构,在全球16个地理区域内运营着44个可用区,更多的基础设施形成规模效应,带来更低的基础设施成本和更低的价格,吸引更多用户,已经形成良性循环。

通常来讲,一个可用区包含1至6个超大数据中心,而每个数据中心配有5万至8万台服务器。据AWS的金牌合作伙伴RightScale公开的数据,在AWS云主机中,单核或双核规格的云主机占近70%。物理主机一般配有2颗IntelXeonE512核CPU,考虑到云计算厂商CPU资源会超卖,平均每个物理机可承载大约12个云主机。我们估算,亚马逊现拥有400~1000万台物理机,可承载5000万至1亿台云主机,规模十分惊人。

图表:AWS的区域和可用区

资料来源:观研天下整理

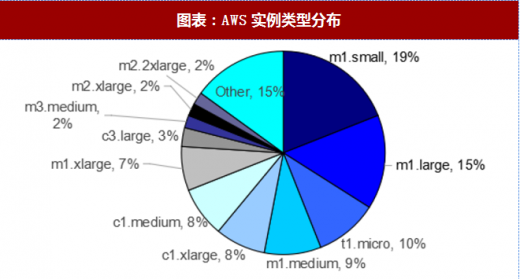

图表:AWS实例类型分布

资料来源:观研天下整理

云计算基础设施建设成本高昂,谷歌技术基础设施高级副总裁乌尔兹霍尔斯(UrsHlzle)曾表示,单个谷歌云计算区域的造价为3~6亿美元,后续还有维护成本、水电和硬件升级等费用。亚马逊作为最早投入云计算的公司,在全球拥有总规模庞大的云计算基础设施,已经建立起行业壁垒,后入企业需要花费数百亿美元以及数年的时间,才可能达到其现有的计算能力。AWS的规模效应和其不断的降价,已经形成良性循环,使其龙头地位十分稳固。自AWS2006年推出第一项服务以来,伴随着公司资本性支出不断增长的,是AWS价格的数十次下降。但由于规模效应,其成本也在降低,同时客户用量上升,AWS在保证利润的前提下规模进一步扩大、巩固了领先地位。

参考观研天下发布《2018年中国云计算市场分析报告-行业深度分析与投资前景研究》

图表:AWS 历年降价次数(次)

资料来源:观研天下整理

图表:AWS 降价逻辑

资料来源:观研天下整理

早在2014年,AWS就发布了Lambda无服务器技术架构。自那以后,无服务器技术的概念就开始在云计算技术领域流行。在2017AWSre:Invent上,AWSCEOAndyJassy说,AWS的客户非常喜欢Lambda,而且AWSLambda已是无处不在。所谓无服务器技术,就是开发者在开发云软件的时候,只需要关注软件的业务逻辑,而无需关注最底层的服务器配臵、部署、扩展等繁琐的IT管理工作。同样的理念也运用于刚推出的AWSFargate。

AWS开创层次化基础设施架构,在全球16个地理区域内运营着44个可用区,更多的基础设施形成规模效应,带来更低的基础设施成本和更低的价格,吸引更多用户,已经形成良性循环。

资料来源:观研天下整理,转载请注明出处(ZL)

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。