IBM经历业务剥离、转型、并购等多次整合,最终坚定向“基于云平台的认知计算”公司方向发展。早在2004年,IBM就将PC业务卖给了联想,而2014年又再次以23亿美元剥离x86服务器业务给联想。2014年底,IBM甚至“倒贴”15亿美元将芯片制造业务出售给GlobalFoundries。

2011年起,IBM进行了40多笔云计算相关的并购:包括2013年以20亿美元收购公有云服务商SoftLayer,以及收购高速传输技术公司Aspera、数据库公司Cloudant、云服务解决方案提供商Bluewolf、10亿美元收购医学图像数据公司MergeHealthcare等。

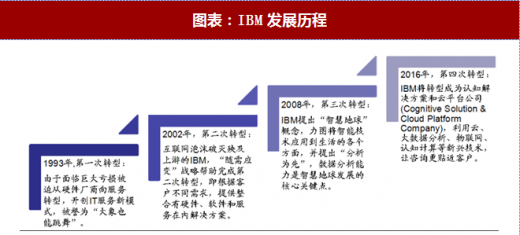

从1993年起,IBM经历了四次转型,从硬件厂商向服务转型,进一步整合软硬件和服务,再到以数据分析为核心,2016年第四次转型确立了作为行业领先的认知解决方案和云平台公司的地位。云计算是第四次转型的战略要点。2016年云计算,大数据分析、移动、社交和信息安全收入占到总收入的40%以上。

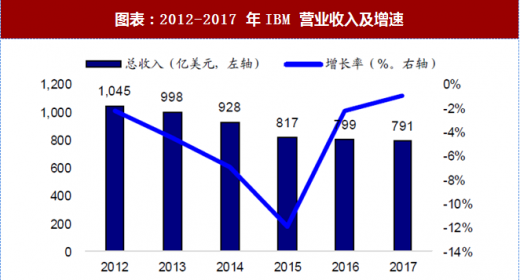

2012-2017年,IBM的营业收入从1045.07亿美元,连续下滑至791.39亿美元。分季度来看,IBM2017年Q4的财报显示营业收入相比第三季度上升17.19%,至此已是IBM连续第22个季度营业收入下滑后首次反弹。

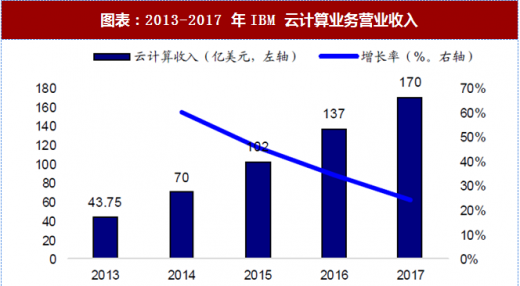

相比于总营收,IBM的云计算业务的收入在近年来节节攀升。据财报显示,2015年起云计算营收突破100亿美元大关,2017年达到170亿,同比增长为24%,在2013年至2017年期间,云计算业务的复合增长率为40.4%。云计算业务收入在IBM总体业务中地位也在不断变高,2013年仅占4.4%,而2017年已跃至21.49%,占总营收比例逐年增大。

对IBM来说,云服务相关的收入至关重要,它是IBM最关注的领域。目前,IBM的新兴业务的增长还无法抵消传统业务(例如ERP)的下滑。随着对IBM传统硬件和软件业务的需求停滞不前,公司一直在努力将重点转移到新业务上,对新领域进行持续投资。IBMCFOJamesKavanaugh在电话会议中谈到,“2018年,我们将保持高水平的投资。这一点非常重要,因为我们将继续增强人工智能,云计算,安全和区块链等方面的能力。”

IDC预测,到2020年,全球60%的人工智能应用程序将在亚马逊、谷歌、微软和IBM四个公司的平台上运行。但亚马逊、谷歌和微软三大巨头的人工智能产品与服务只是其增值业务的一部分,而IBM将人工智能系统Watson臵于主流地位重点发展。

参考观研天下发布《2018年中国云计算市场分析报告-行业深度调研与发展前景预测》

IBM决策层对公司转型期间的收入下降已早有准备,为了保证转型效率,CEO罗睿兰一手出售非核心的制造业务和低端服务器业务,另一首调整组织结构,增加大数据、云计算等领域的投入。CFOJamesKavanaugh表示:“我们一直在努力重塑自身业务,值此2018年伊始之时,我们的营收状况比上一年更为强劲。我们预计2018年整体营收将有所增长。我们的云业务将继续改善,并在新年第一季度开始带动这一稳定的增长步伐。”

根据IBM发布的声明条款,IBM在2014年以来的三年,“倒贴”15亿美元出售其芯片制造业务。2017年IBM公司全年自由现金流总量达到近130亿美元,较2016年上涨11%。该公司将其中75%以股息的形式派发给股东从而维持正常股息水平,此举使其股票成为机构投资者的最爱。

IBM的转型阵痛期虽然经历总收入下降,但云计算业务逆势增长,人工智能应用有条不紊,出售非核心和低端业务更进一步稳定了现金流和股东权益。

2011年起,IBM进行了40多笔云计算相关的并购:包括2013年以20亿美元收购公有云服务商SoftLayer,以及收购高速传输技术公司Aspera、数据库公司Cloudant、云服务解决方案提供商Bluewolf、10亿美元收购医学图像数据公司MergeHealthcare等。

从1993年起,IBM经历了四次转型,从硬件厂商向服务转型,进一步整合软硬件和服务,再到以数据分析为核心,2016年第四次转型确立了作为行业领先的认知解决方案和云平台公司的地位。云计算是第四次转型的战略要点。2016年云计算,大数据分析、移动、社交和信息安全收入占到总收入的40%以上。

图表:IBM发展历程

资料来源:观研天下整理

2012-2017年,IBM的营业收入从1045.07亿美元,连续下滑至791.39亿美元。分季度来看,IBM2017年Q4的财报显示营业收入相比第三季度上升17.19%,至此已是IBM连续第22个季度营业收入下滑后首次反弹。

相比于总营收,IBM的云计算业务的收入在近年来节节攀升。据财报显示,2015年起云计算营收突破100亿美元大关,2017年达到170亿,同比增长为24%,在2013年至2017年期间,云计算业务的复合增长率为40.4%。云计算业务收入在IBM总体业务中地位也在不断变高,2013年仅占4.4%,而2017年已跃至21.49%,占总营收比例逐年增大。

对IBM来说,云服务相关的收入至关重要,它是IBM最关注的领域。目前,IBM的新兴业务的增长还无法抵消传统业务(例如ERP)的下滑。随着对IBM传统硬件和软件业务的需求停滞不前,公司一直在努力将重点转移到新业务上,对新领域进行持续投资。IBMCFOJamesKavanaugh在电话会议中谈到,“2018年,我们将保持高水平的投资。这一点非常重要,因为我们将继续增强人工智能,云计算,安全和区块链等方面的能力。”

图表:2012-2017 年IBM 营业收入及增速

资料来源:观研天下整理

图表:2013-2017 年IBM 云计算业务营业收入

资料来源:观研天下整理

IDC预测,到2020年,全球60%的人工智能应用程序将在亚马逊、谷歌、微软和IBM四个公司的平台上运行。但亚马逊、谷歌和微软三大巨头的人工智能产品与服务只是其增值业务的一部分,而IBM将人工智能系统Watson臵于主流地位重点发展。

参考观研天下发布《2018年中国云计算市场分析报告-行业深度调研与发展前景预测》

IBM决策层对公司转型期间的收入下降已早有准备,为了保证转型效率,CEO罗睿兰一手出售非核心的制造业务和低端服务器业务,另一首调整组织结构,增加大数据、云计算等领域的投入。CFOJamesKavanaugh表示:“我们一直在努力重塑自身业务,值此2018年伊始之时,我们的营收状况比上一年更为强劲。我们预计2018年整体营收将有所增长。我们的云业务将继续改善,并在新年第一季度开始带动这一稳定的增长步伐。”

根据IBM发布的声明条款,IBM在2014年以来的三年,“倒贴”15亿美元出售其芯片制造业务。2017年IBM公司全年自由现金流总量达到近130亿美元,较2016年上涨11%。该公司将其中75%以股息的形式派发给股东从而维持正常股息水平,此举使其股票成为机构投资者的最爱。

IBM的转型阵痛期虽然经历总收入下降,但云计算业务逆势增长,人工智能应用有条不紊,出售非核心和低端业务更进一步稳定了现金流和股东权益。

资料来源:观研天下整理,转载请注明出处(ZL)

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。