Watson自2011年被投入市场以来,已成为商业化的人工智能平台,在各行各业各界大放异彩。目前Watson已经建立了一系列的可以查询数据并给出解决方案的认知计算系统,并且Watson能够从客户愿意被分享的资料中进行自我学习。IBM大中华区总裁陈黎明在2017IBM中国论坛上表示,未来一年Watson将惠及十亿人。

Watson最早应用在医疗诊断领域,根据所输入的病状特征及化验、B超、CT等检查数据,查询历史诊断记录与学术资料,它可以在数秒内为主治医师提供一个诊断意见和治疗意见参考。截止2016年,Watson已有医学记录1亿条,百万张医学影像可供参考。这些资料的集合与整理,为医学知识的共享提供了良好的平台,推动着医学界巨大发展。截至2013年,Watson已经确证了60多万起癌症。现在,Watson已经拓展到机械制作、工程建设、艺术、航天与气象、教育以及最新涉及的金融等领域,是目前唯一的企业级云端人工智能服务。我们认为,借助于云平台,未来Watson可以外延到各行各业,甚至人们的日常生活中,通过可穿戴设备、手机、汽车、家电等终端向每一个人提供智能化的服务,具有巨大的潜力。

对于IBM来说,其底层云软件对于通过Watson构建大型AI业务至关重要。Gartner分析师艾德安德森(EdAnderson)表示,“IBM在AI方面拥有强大的资产组合。云计算是将沃森推向开发者的解决方案。”

与亚马逊AWS、谷歌主要发力公有云不同,IBM力推私有云/混合云市场,取得了不错的成绩。IBM云计算和Watson资深副总裁DavidKenny表示,IBM认为,全公有云模式没有意义,一方面由于隐私和数据主权法律等原因,部分数据和应用需保留在本地运行,另一方面许多大公司在内部系统上积累了很多数据,全公有云的模式下成本效益也不是最优。IBM云计算核心产品之一,是连接IBM云与企业内部系统,即混合云搭建。

参考观研天下发布《2018年中国云计算市场分析报告-行业深度分析与发展前景预测》

IBM在IaaS层有SoftLayer和CMS两大平台,其中SoftLayer是公有云平台,CMS是混合云平台;SoftLayer提供标准化服务,CMS面向中小企业和新兴业务(在中国面向跨国大型企业)提供定制化服务。

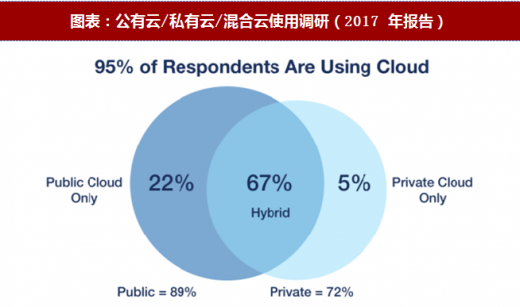

私有云混合云市场规模巨大:RightScale2017年云调查报告显示,95%的受调查者中使用云服务,其中仅使用公有云的比例为22%,而使用混合云或私有云的比例为72%。另外据Synergy的调查,IBM在托管私有云市场占有最大的份额。TBR(TechnologyBusinessResearch)在2016年将IBM云计算在平台即服务(PaaS)、混合云、私有云等领域均排在市场第一。

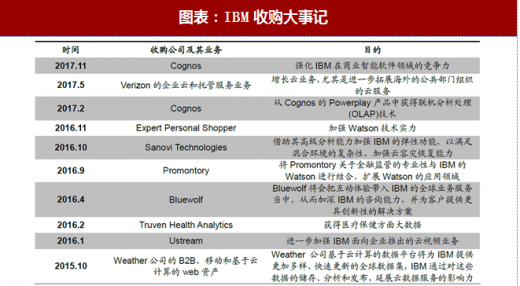

近年来,为打造完善的云计算业务与更全面的Watson系统,加强IBM在云数据领域的影响力,IBM收购了大量的中小企业与创业企业公司,旨在获取相关的技术服务或数据,完善IBM公司的业务布局。

销售额连续22个季度萎缩的IBM在2017Q4营收首次抬头,通过出售旗下的芯片制造业务和小型数据中心计算机业务、发展云计算、数据分析和人工智能等新业务、力推私有云/混合云市场和收购完善云计算业务及Watson系统,IBM被重新注入动力。

Watson最早应用在医疗诊断领域,根据所输入的病状特征及化验、B超、CT等检查数据,查询历史诊断记录与学术资料,它可以在数秒内为主治医师提供一个诊断意见和治疗意见参考。截止2016年,Watson已有医学记录1亿条,百万张医学影像可供参考。这些资料的集合与整理,为医学知识的共享提供了良好的平台,推动着医学界巨大发展。截至2013年,Watson已经确证了60多万起癌症。现在,Watson已经拓展到机械制作、工程建设、艺术、航天与气象、教育以及最新涉及的金融等领域,是目前唯一的企业级云端人工智能服务。我们认为,借助于云平台,未来Watson可以外延到各行各业,甚至人们的日常生活中,通过可穿戴设备、手机、汽车、家电等终端向每一个人提供智能化的服务,具有巨大的潜力。

对于IBM来说,其底层云软件对于通过Watson构建大型AI业务至关重要。Gartner分析师艾德安德森(EdAnderson)表示,“IBM在AI方面拥有强大的资产组合。云计算是将沃森推向开发者的解决方案。”

图表:Watson发展历程

资料来源:观研天下整理

与亚马逊AWS、谷歌主要发力公有云不同,IBM力推私有云/混合云市场,取得了不错的成绩。IBM云计算和Watson资深副总裁DavidKenny表示,IBM认为,全公有云模式没有意义,一方面由于隐私和数据主权法律等原因,部分数据和应用需保留在本地运行,另一方面许多大公司在内部系统上积累了很多数据,全公有云的模式下成本效益也不是最优。IBM云计算核心产品之一,是连接IBM云与企业内部系统,即混合云搭建。

参考观研天下发布《2018年中国云计算市场分析报告-行业深度分析与发展前景预测》

IBM在IaaS层有SoftLayer和CMS两大平台,其中SoftLayer是公有云平台,CMS是混合云平台;SoftLayer提供标准化服务,CMS面向中小企业和新兴业务(在中国面向跨国大型企业)提供定制化服务。

私有云混合云市场规模巨大:RightScale2017年云调查报告显示,95%的受调查者中使用云服务,其中仅使用公有云的比例为22%,而使用混合云或私有云的比例为72%。另外据Synergy的调查,IBM在托管私有云市场占有最大的份额。TBR(TechnologyBusinessResearch)在2016年将IBM云计算在平台即服务(PaaS)、混合云、私有云等领域均排在市场第一。

每经网报道,据彭博社,庞巴迪与IBM签订了一份长达六年,总额约7亿美元的协议,由IBM代为管理庞巴迪旗下47国云业务。

云合作协议对象:汉莎航空、WPP集图、汤森路透、荷兰银行等。

云战略合作对象:SAP、微软、英特尔、腾讯等行业领先企业图表:公有云/私有云/混合云使用调研(2017 年报告)

资料来源:观研天下整理

图表:IBM 在托管私有云市场占有最大的份额

资料来源:观研天下整理

近年来,为打造完善的云计算业务与更全面的Watson系统,加强IBM在云数据领域的影响力,IBM收购了大量的中小企业与创业企业公司,旨在获取相关的技术服务或数据,完善IBM公司的业务布局。

图表:IBM收购大事记

资料来源:观研天下整理

销售额连续22个季度萎缩的IBM在2017Q4营收首次抬头,通过出售旗下的芯片制造业务和小型数据中心计算机业务、发展云计算、数据分析和人工智能等新业务、力推私有云/混合云市场和收购完善云计算业务及Watson系统,IBM被重新注入动力。

资料来源:观研天下整理,转载请注明出处(ZL)

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。