Arista成立于2004年,从创立之初就明确了为大型数据中心提供存储、计算环境、云网络解决方案的清晰目标,聚焦于10/40/100Gigabit以太网交换机的研发制造,从而通过对网络架构的重新定义改变数据中心的性价比。

Arista通过两项重要的创新颠覆高速数据中心交换机市场:

一方面,打造更好的网络操作系统AristaEOS。EOS是开放放式、基于标准的系统,其独特之处是在所有系统层次上都可以编程。客户可以运用EOS实现IT工作流程自动化,同时实现与第三方工具集成。

另一方面,Arista打破传统的开发专有ASIC形成供应商锁定,限制客户选择范围的做法,创新性使用商用网络芯片和开源软件,加速网络创新,促进客户以相对低的价格实现更高的带宽与密度。

得益于技术方面拥有的强大优势,在Gartner发布的“2017年数据中心网络魔力象限”中,Arista居于“领导者象限”。

目前,Arista旗下产品以路由器和以太网交换机为主,向纵深发展出具有不同细分功能的各项产品,并形成由不同性能的网络设备产品组成的媒体和娱乐、混合云、遥测与分析等解决方案。核心产品EOS旨在为下一代数据中心和云网络业务需求提供基础平台。

为打造EOS的技术实力,公司构建起全新的多进程状态共享架构,实现网络状态和数据包转发与协议处理和应用逻辑的完全分离。在这种架构下,模块拥有更强的独立性,整体软件质量得以提高,客户可以更加轻松地对软件进行维护,从而以更短时间实现新产品的面世。此外,公司将EOS建立在未经修改的Linux内核上,给予了EOS享有Linux社区持续改进的安全性、功能开发和工具的可能性。基于以上两个方面的努力,EOS实现了架构的简化与强化,交付给客户的平台质量得以提高。

基于更强的平台质量和更低的成本,Arista深受下游云厂商欢迎,从而形成第三代云服务系统提供商。

图表:Arista创新引领数据中心市场

资料来源:观研天下整理

Arista通过两项重要的创新颠覆高速数据中心交换机市场:

一方面,打造更好的网络操作系统AristaEOS。EOS是开放放式、基于标准的系统,其独特之处是在所有系统层次上都可以编程。客户可以运用EOS实现IT工作流程自动化,同时实现与第三方工具集成。

另一方面,Arista打破传统的开发专有ASIC形成供应商锁定,限制客户选择范围的做法,创新性使用商用网络芯片和开源软件,加速网络创新,促进客户以相对低的价格实现更高的带宽与密度。

得益于技术方面拥有的强大优势,在Gartner发布的“2017年数据中心网络魔力象限”中,Arista居于“领导者象限”。

图表:Arista提供的成本优势

资料来源:观研天下整理

目前,Arista旗下产品以路由器和以太网交换机为主,向纵深发展出具有不同细分功能的各项产品,并形成由不同性能的网络设备产品组成的媒体和娱乐、混合云、遥测与分析等解决方案。核心产品EOS旨在为下一代数据中心和云网络业务需求提供基础平台。

图表:Arista交换机产品组合

资料来源:观研天下整理

为打造EOS的技术实力,公司构建起全新的多进程状态共享架构,实现网络状态和数据包转发与协议处理和应用逻辑的完全分离。在这种架构下,模块拥有更强的独立性,整体软件质量得以提高,客户可以更加轻松地对软件进行维护,从而以更短时间实现新产品的面世。此外,公司将EOS建立在未经修改的Linux内核上,给予了EOS享有Linux社区持续改进的安全性、功能开发和工具的可能性。基于以上两个方面的努力,EOS实现了架构的简化与强化,交付给客户的平台质量得以提高。

参考观研天下发布《2018年中国数据通信设备行业分析报告-行业深度调研与发展前景研究》

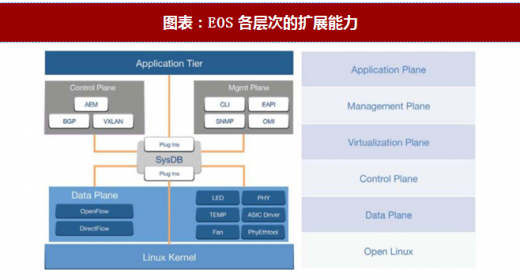

在扩展能力方面,公司为EOS增加了管理平面扩展能力、控制平面扩展能力、数据平面扩展能力、虚拟机扩展能力、针对第三方开发的应用程序层扩展能力和包含Shell级访问的访问Linux操作系统所有工具的能力等六个方面的扩展能力,进一步增强EOS的竞争力。图表:EOS各层次的扩展能力

资料来源:观研天下整理

基于更强的平台质量和更低的成本,Arista深受下游云厂商欢迎,从而形成第三代云服务系统提供商。

图表:云服务OS发展历程

资料来源:观研天下整理

资料来源:观研天下整理,转载请注明出处(ZL)

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。