参考中国报告网发布《2017-2022年中国网络教育市场竞争调研及发展定位分析报告》

无线传感器网络行业中的竞争格局主要表现为有线监测/检测厂商和无线监测/检测厂商的竞争,以及无线监测/检测厂商之间的竞争。

有线监测/检测厂商和无线监测/检测厂商的竞争主要表现为:随着无线技术的不断发展,市场对无线技术的认可度不断提高,部分有线厂商也开始推出无线产品,进入无线领域,无线监测、无线检测市场竞争将进一步加剧。

无线监测/检测厂商之间的竞争主要表现为:目前从事无线传感器网络业务的中小企业众多,规模相对较小,整体竞争逐步加剧。未来,由于不同企业的技术水平、经营规模、所面对的客户类型不同以及自身管理水平、服务品质不一,企业间的盈利水平可能出现分化。

(1)监测方案市场

监测市场的技术门槛高,专业性强,市场化程度高。市场参与方主要为无线监测厂商和有线监测厂商。无线监测对产品的可靠性要求高、所应用的无线传感器网络技术复杂,全球各厂商起步均较晚。近年来,诸如艾默生、西门子、横河电子、霍尼韦尔、通用电气、邦纳等工业领域的传统市场巨头,均推出了无线传感器网络产品用于工业监测领域。国外巨头企业进军无线市场,使得越来越多的客户认知、接触到无线传感器网络产品,在一定程度上对打开市场局面起到了积极作用。与有线监测相比,无线监测具有易布设、低能耗、低成本和泛在感知等显著特性,有利于企业优化控制、提高产品质量、降低能效、减少维护运行成本、提高经济效益,在某些领域开始呈现逐步替代传统有线监测方式的趋势。该市场中的竞争主要表现为无线监测厂商与传统有线监测厂商之间的竞争,以及无线监测厂商之间的竞争。

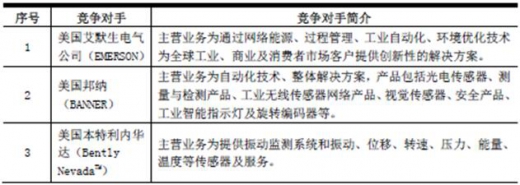

①有线监测方案

监测市场中,竞争企业具体情况如下:

A.智能工业领域

B.数字油田领域

C.智能电网领域

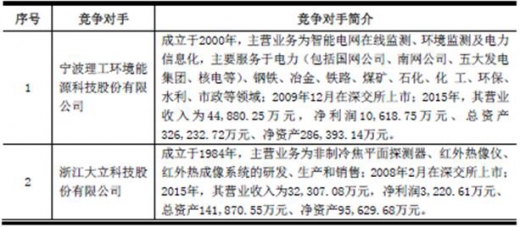

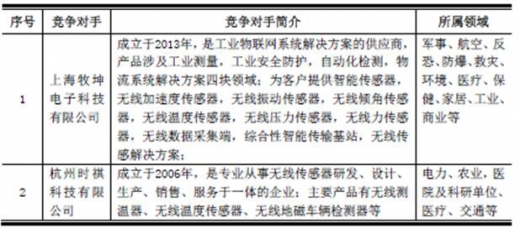

②无线监测方案竞争企业

监测市场中,无线竞争企业具体情况如下:

(2)检测方案市场

检测市场的技术门槛高,专业性强,市场化程度高。市场参与方主要为无线检测厂商和有线检测厂商。由于无线检测方式具有成本低、覆盖范围广、稳定性高、布设方便等优势,已经逐步被检测市场客户认可,在某些领域替代有线检测系统趋势明显。该市场中的竞争主要表现为无线检测厂商与有线检测厂商之间的竞争,以及无线检测厂商之间的竞争。

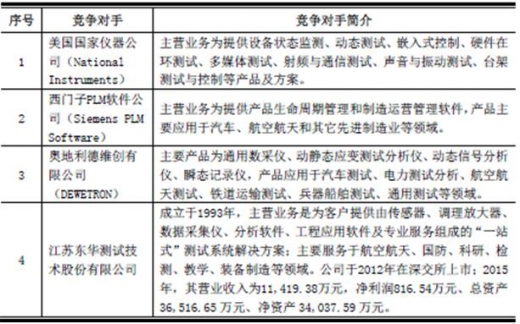

①有线检测方案竞争企业

检测市场中,有线竞争企业具体情况如下:

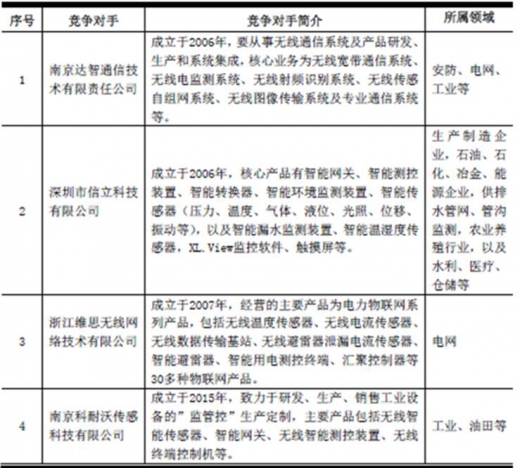

②无线检测方案竞争企业

检测市场中,公司的无线竞争企业具体情况如下:

(3)MEMS产品市场

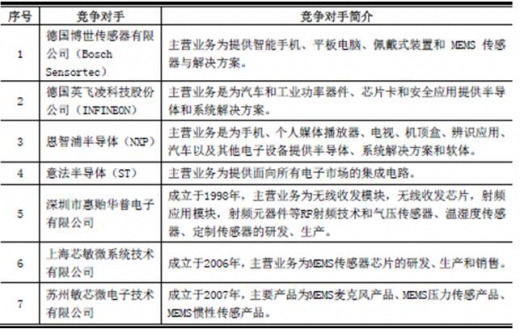

MEMS压力传感器芯片市场中,Bosch Sensortec(博世传感器有限公司)、INFINEON(英飞凌)、NXP(恩智浦)和ST(意法半导体)等国际大厂商占据主要市场份额;国内厂商起步较晚,规模较小,整体实力不强,主要厂商包括深圳市惠贻华普电子有限公司、上海芯敏微系统技术有限公司和苏州敏芯微电子技术有限公司等。具体如下:

无线传感器网络行业中的竞争格局主要表现为有线监测/检测厂商和无线监测/检测厂商的竞争,以及无线监测/检测厂商之间的竞争。

有线监测/检测厂商和无线监测/检测厂商的竞争主要表现为:随着无线技术的不断发展,市场对无线技术的认可度不断提高,部分有线厂商也开始推出无线产品,进入无线领域,无线监测、无线检测市场竞争将进一步加剧。

无线监测/检测厂商之间的竞争主要表现为:目前从事无线传感器网络业务的中小企业众多,规模相对较小,整体竞争逐步加剧。未来,由于不同企业的技术水平、经营规模、所面对的客户类型不同以及自身管理水平、服务品质不一,企业间的盈利水平可能出现分化。

(1)监测方案市场

监测市场的技术门槛高,专业性强,市场化程度高。市场参与方主要为无线监测厂商和有线监测厂商。无线监测对产品的可靠性要求高、所应用的无线传感器网络技术复杂,全球各厂商起步均较晚。近年来,诸如艾默生、西门子、横河电子、霍尼韦尔、通用电气、邦纳等工业领域的传统市场巨头,均推出了无线传感器网络产品用于工业监测领域。国外巨头企业进军无线市场,使得越来越多的客户认知、接触到无线传感器网络产品,在一定程度上对打开市场局面起到了积极作用。与有线监测相比,无线监测具有易布设、低能耗、低成本和泛在感知等显著特性,有利于企业优化控制、提高产品质量、降低能效、减少维护运行成本、提高经济效益,在某些领域开始呈现逐步替代传统有线监测方式的趋势。该市场中的竞争主要表现为无线监测厂商与传统有线监测厂商之间的竞争,以及无线监测厂商之间的竞争。

①有线监测方案

监测市场中,竞争企业具体情况如下:

A.智能工业领域

B.数字油田领域

C.智能电网领域

②无线监测方案竞争企业

监测市场中,无线竞争企业具体情况如下:

(2)检测方案市场

检测市场的技术门槛高,专业性强,市场化程度高。市场参与方主要为无线检测厂商和有线检测厂商。由于无线检测方式具有成本低、覆盖范围广、稳定性高、布设方便等优势,已经逐步被检测市场客户认可,在某些领域替代有线检测系统趋势明显。该市场中的竞争主要表现为无线检测厂商与有线检测厂商之间的竞争,以及无线检测厂商之间的竞争。

①有线检测方案竞争企业

检测市场中,有线竞争企业具体情况如下:

②无线检测方案竞争企业

检测市场中,公司的无线竞争企业具体情况如下:

(3)MEMS产品市场

MEMS压力传感器芯片市场中,Bosch Sensortec(博世传感器有限公司)、INFINEON(英飞凌)、NXP(恩智浦)和ST(意法半导体)等国际大厂商占据主要市场份额;国内厂商起步较晚,规模较小,整体实力不强,主要厂商包括深圳市惠贻华普电子有限公司、上海芯敏微系统技术有限公司和苏州敏芯微电子技术有限公司等。具体如下:

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。