1 业绩下滑,流量变现遭遇瓶颈

猎豹移动的净利润在2012-2015年保持快速增长,但2016年突然出现了亏损,净利润从2015年的1.75亿元暴跌至- 5670万元。

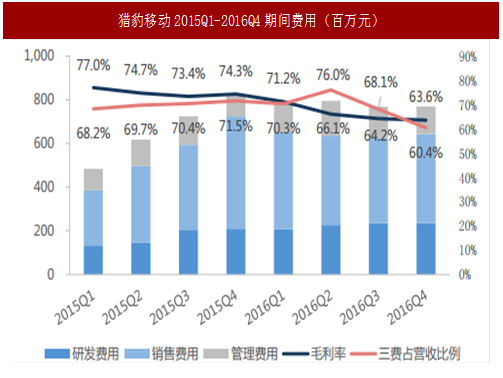

从研发、销售和管理费用占营收的比例来看,虽然三费的比例近年来有所上升,但上升的势头已得到控制。相反,猎豹移动的毛利率从2013年以来一路下滑,从77.56%下跌至66.18%,且并无止跌的趋势。

毛利率的下跌是猎豹在 2016年出现亏损的重要原因之一。

2 多重因素造成业绩上升阻力

猎豹移动的营业收入在2016年第一第二季度出现了下滑,导致在2016年第二季度出现了1.46亿元的亏损。2016年 第三季度起,随着营业收入的增加,利润也实现了扭亏。

参考中国报告网发布《2017-2022年中国移动互联网市场竞争态势及投资策略研究报告》

猎豹移动的MAU在高速增长后后继乏力,甚至有所下降,而广告形式的变现是以MAU的增长为基础的。在2016 年第一季度,猎豹移动的MAU达到了峰值6.51亿,此后MAU开始下降,2016年第四季度的MAU虽有所回升,但 仅仅与2016Q2的值持平。

猎豹移动的毛利的变化趋势与营收的变化趋势保持了一致。

随着猎豹对内容产品投入的提高,营业成本的增速大于营收增速,猎豹移动的毛利率不断下降。2016Q2之前,期 间费用并未得到有效控制,其占营业收入的比重不断上升,在2016Q2达到最大。2016Q2的期间费用占比远高于 毛利,因此导致了该季度的大幅亏损。

销售费用在2015Q4达到最大,此后有所下降,但由于2016Q2研发费用和管理费用相较前一季度有明显上升,再 加上该季度营收下滑,导致该季度的期间费用占营收比例达到最大。

猎豹移动的营业成本包括带宽和IDC成本、流量成本、人力成本、内容和渠道成本以及收购的无形资产的摊销。

2015Q1-2016Q1,公司的营业成本增长主要来自流量成本、游戏成本和带宽/IDC成本,而随着公司加大对内容的 投入,到2016Q2之后,内容成本和带宽/IDC成本成了公司营业成本增长的主要来源。

猎豹移动的净利润在2012-2015年保持快速增长,但2016年突然出现了亏损,净利润从2015年的1.75亿元暴跌至- 5670万元。

从研发、销售和管理费用占营收的比例来看,虽然三费的比例近年来有所上升,但上升的势头已得到控制。相反,猎豹移动的毛利率从2013年以来一路下滑,从77.56%下跌至66.18%,且并无止跌的趋势。

毛利率的下跌是猎豹在 2016年出现亏损的重要原因之一。

图:猎豹移动历年净利润(百万元)

图:猎豹移动毛利率及三费占营收比例

2 多重因素造成业绩上升阻力

猎豹移动的营业收入在2016年第一第二季度出现了下滑,导致在2016年第二季度出现了1.46亿元的亏损。2016年 第三季度起,随着营业收入的增加,利润也实现了扭亏。

参考中国报告网发布《2017-2022年中国移动互联网市场竞争态势及投资策略研究报告》

猎豹移动的MAU在高速增长后后继乏力,甚至有所下降,而广告形式的变现是以MAU的增长为基础的。在2016 年第一季度,猎豹移动的MAU达到了峰值6.51亿,此后MAU开始下降,2016年第四季度的MAU虽有所回升,但 仅仅与2016Q2的值持平。

图:猎豹移动2015Q1-2016Q4营业收入及利润(百万元)

图:猎豹移动2015Q1-2016Q4MAU(百万)

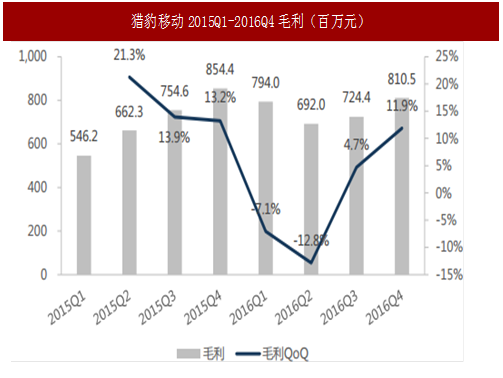

猎豹移动的毛利的变化趋势与营收的变化趋势保持了一致。

随着猎豹对内容产品投入的提高,营业成本的增速大于营收增速,猎豹移动的毛利率不断下降。2016Q2之前,期 间费用并未得到有效控制,其占营业收入的比重不断上升,在2016Q2达到最大。2016Q2的期间费用占比远高于 毛利,因此导致了该季度的大幅亏损。

销售费用在2015Q4达到最大,此后有所下降,但由于2016Q2研发费用和管理费用相较前一季度有明显上升,再 加上该季度营收下滑,导致该季度的期间费用占营收比例达到最大。

图:猎豹移动2015Q1-2016Q4毛利(百万元)

图:猎豹移动2015Q1-2016Q4期间费用(百万元)

猎豹移动的营业成本包括带宽和IDC成本、流量成本、人力成本、内容和渠道成本以及收购的无形资产的摊销。

2015Q1-2016Q1,公司的营业成本增长主要来自流量成本、游戏成本和带宽/IDC成本,而随着公司加大对内容的 投入,到2016Q2之后,内容成本和带宽/IDC成本成了公司营业成本增长的主要来源。

图:猎豹移动2015Q1-2016Q4毛利(百万元)

资料来源:中国报告网整理,转载请注明出处(GQ)

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。