中国的移动互联网产业在产业生态、人才、文化和资本领域有着领先优势,在国家“一带一路”战略的大背景之下,对外输出是大势所趋。此外,在“大众创业,万众创新”的政府号召之下,从中国的大型互联网企业衍生出的创业公司数不胜数,这些创业公司大都具有一定的技术实力和管理水平,各行各业都有所涉足,国内市场已成为一片红海,中国移动互联网企业走出去也是必然选择。在此背景下,依托中国移动互联网行业发展的领先优势,部分具有国际化意识的中国移动互联网企业,将业务发展重心放在海外市场,由此形成了移动互联网大行业下的一个重要分支——移动互联网出海行业。

参考观研天下发布《2018年中国移动互联网APP市场分析报告-行业运营态势与发展前景研究》

应用类 App 包括工具、社交、电商、安全、桌面等多个品类,中国本土的企业在这些领域已经产生了很多优秀的产品,据第三方移动互联网咨询机构 App Annie 发布的 2017 年全球移动应用市场报告显示,在非游戏类应用综合下载量前十排行榜里,中国公司的产品占据两席,其他全部是美国公司,在非游戏类前十领先公司排名里,中国公司占据 5 席,可见中国移动互联网在全球的影响力之大,竞争力之强。

工具类 App 各细分领域巨头格局基本形成

工具类 App 包括桌面系统、浏览器、安全、清理等类别,其受海外地域文化等因素的限制相对较小,较容易吸引海外用户安装。工具类 App 同业竞争非常激烈,头部聚集效应明显。移动互联网时代终端应用的入口作用凸显,浏览器、地图、移动即时通信、餐饮、娱乐、购物、旅行、支付等客户端应用成为应用服务的关键界面、导流的重要方式,亦成为各大互联网企业竞争的焦点领域。

行业内竞争格局

经历了过去近五年的发展,移动应用行业的企业数量不断增加,行业竞争较为激烈。目前行业内比较大型的系统工具类手机应用研发厂商主要包括:猎豹移动(NYSE:CMCM)、广州市久邦数码科技有限公司(NASDAQ:GOMO,已退市)和成都狮之吼科技有限公司(已被迅游科技收购,以下简称“狮之吼”)等。

1、 猎豹移动猎豹移动成立于 2010 年 10 月,致力于为全球的移动用户供更快速,更易用,更安全的移动互联网体验。旗下核心产品有清理大师、猎豹浏览器等。猎豹移动于 2014 年 5 月在美国纽约证券交易所挂牌上市,股票代码 CMCM。截至 2017 年年底,猎豹移动在移动端的月度活跃用户规模达 5.52 亿。其中,75.4% 的移动月度活跃用户来自以欧美为主的海外市场。2017 年全年营收人民币 49.75 亿元,移动端收入 34.40 亿元。

2、 广州市久邦数码科技有限公司

广州市久邦数码科技有限公司成立于 2004 年,旗下业务包括开发和运营面向全球用户的 Go 系列 APP(包括 Go 桌面等)、面向中国国内用户的久邦文学和 3G 门户网站。久邦数码于 2013 年 11 月在美国纳斯达克挂牌上市,股票代码GOMO,现已退市。

3、 狮之吼

狮之吼于 2014 年 5 月成立,主营业务为手机系统工具软件的研发和推广,主要功能为手机系统清理、网络管理、系统安全等,产品主要通过 Google Play、App Store 等海外应用商店发布,主要收入来源为移动软件内置广告,目前已经覆盖欧美、新加坡等多个国家和地区。公司财报显示,狮之吼在 2015 年、2016 年的营业收入分别为 2986.71 万元、4.31 亿元,其中 2015 年呈亏损状态,2016 年取得净利润 1.24 亿元,2017 年取得净利润 1.96 亿元。

参考观研天下发布《2018年中国移动互联网APP市场分析报告-行业运营态势与发展前景研究》

应用类 App 包括工具、社交、电商、安全、桌面等多个品类,中国本土的企业在这些领域已经产生了很多优秀的产品,据第三方移动互联网咨询机构 App Annie 发布的 2017 年全球移动应用市场报告显示,在非游戏类应用综合下载量前十排行榜里,中国公司的产品占据两席,其他全部是美国公司,在非游戏类前十领先公司排名里,中国公司占据 5 席,可见中国移动互联网在全球的影响力之大,竞争力之强。

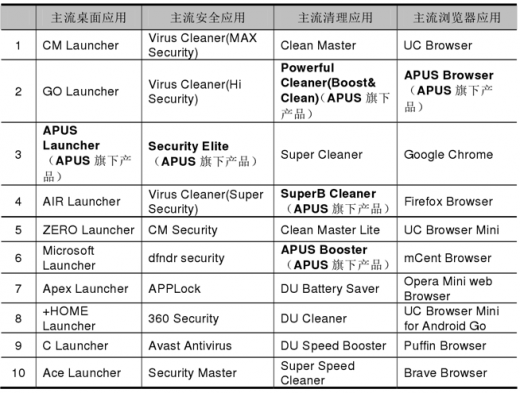

国内工具类出海企业代表

资料来源:公开资料整理

工具类 App 各细分领域巨头格局基本形成

工具类 App 包括桌面系统、浏览器、安全、清理等类别,其受海外地域文化等因素的限制相对较小,较容易吸引海外用户安装。工具类 App 同业竞争非常激烈,头部聚集效应明显。移动互联网时代终端应用的入口作用凸显,浏览器、地图、移动即时通信、餐饮、娱乐、购物、旅行、支付等客户端应用成为应用服务的关键界面、导流的重要方式,亦成为各大互联网企业竞争的焦点领域。

全区主流工具APP细分市场分布(按类型)

资料来源:公开资料整理

2017 年主流工具类应用下载量排名

资料来源:公开资料整理

行业内竞争格局

经历了过去近五年的发展,移动应用行业的企业数量不断增加,行业竞争较为激烈。目前行业内比较大型的系统工具类手机应用研发厂商主要包括:猎豹移动(NYSE:CMCM)、广州市久邦数码科技有限公司(NASDAQ:GOMO,已退市)和成都狮之吼科技有限公司(已被迅游科技收购,以下简称“狮之吼”)等。

1、 猎豹移动猎豹移动成立于 2010 年 10 月,致力于为全球的移动用户供更快速,更易用,更安全的移动互联网体验。旗下核心产品有清理大师、猎豹浏览器等。猎豹移动于 2014 年 5 月在美国纽约证券交易所挂牌上市,股票代码 CMCM。截至 2017 年年底,猎豹移动在移动端的月度活跃用户规模达 5.52 亿。其中,75.4% 的移动月度活跃用户来自以欧美为主的海外市场。2017 年全年营收人民币 49.75 亿元,移动端收入 34.40 亿元。

2、 广州市久邦数码科技有限公司

广州市久邦数码科技有限公司成立于 2004 年,旗下业务包括开发和运营面向全球用户的 Go 系列 APP(包括 Go 桌面等)、面向中国国内用户的久邦文学和 3G 门户网站。久邦数码于 2013 年 11 月在美国纳斯达克挂牌上市,股票代码GOMO,现已退市。

3、 狮之吼

狮之吼于 2014 年 5 月成立,主营业务为手机系统工具软件的研发和推广,主要功能为手机系统清理、网络管理、系统安全等,产品主要通过 Google Play、App Store 等海外应用商店发布,主要收入来源为移动软件内置广告,目前已经覆盖欧美、新加坡等多个国家和地区。公司财报显示,狮之吼在 2015 年、2016 年的营业收入分别为 2986.71 万元、4.31 亿元,其中 2015 年呈亏损状态,2016 年取得净利润 1.24 亿元,2017 年取得净利润 1.96 亿元。

资料来源:观研天下整理,转载请注明出处(TC)

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。