有利因素

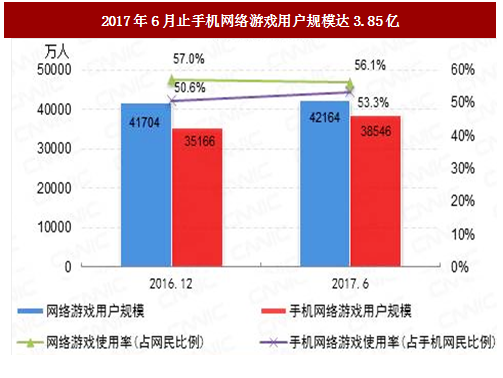

截至2017年6月,我国网络游戏用户规模达到4.22亿,较去年底增长460万,占整体网民的56.1%。手机网络游戏用户规模为3.85亿,较去年底增长3380万,占手机网民的53.3%。

持续增长的手机用户数量为移动游戏带来不断增长的新生用户,增加移动游戏行业的营业收入。网络游戏行业在2016年整体保持平稳发展,作为增长核心的移动游戏不仅在用户规模和使用率增长显著,而且行业营收也全面超越电脑客户端游戏,成为网络游戏行业营收支柱。

参考中国报告网发布《2018-2023年中国移动游戏产业调查与发展方向研究报告》

国家政策鼓励移动游戏产业健康繁荣发展

另外,随着移动通信技术的发展,4G技术的覆盖范围扩大和质量持续提升,为手机用户提供了覆盖面广、信号强、网速快的移动互联网信息服务。随着网络支付特别是像微信支付、支付宝支付等移动支付的便捷性、安全性、稳定性不断提高,网络消费已经成为移动互联网用户的一种日常消费习惯,游戏消费意愿逐渐增强,扩大了移动游戏企业的盈利空间。

智能手机用户数量的持续增长为移动游戏行业长远发展奠定良好基础

根据中国报告网收集的数据显示,截至2017年6月,我国网民规模达到7.51亿,半年共计新增网民1992万人。我国手机网民规模达7.24亿,较2016年底增加2830万人。网民使用手机上网的比例由2016年底的95.1%提升至96.3%。截至2017年6月,我国网络游戏用户规模达到4.22亿,较去年底增长460万,占整体网民的56.1%。手机网络游戏用户规模为3.85亿,较去年底增长3380万,占手机网民的53.3%。

图:2017年6月止网民总规模达7.51亿

图:2017年6月止手机网络游戏用户规模达3.85亿

持续增长的手机用户数量为移动游戏带来不断增长的新生用户,增加移动游戏行业的营业收入。网络游戏行业在2016年整体保持平稳发展,作为增长核心的移动游戏不仅在用户规模和使用率增长显著,而且行业营收也全面超越电脑客户端游戏,成为网络游戏行业营收支柱。

参考中国报告网发布《2018-2023年中国移动游戏产业调查与发展方向研究报告》

国家政策鼓励移动游戏产业健康繁荣发展

2013年3月,国家发改委公布《战略性新兴产业重点产品和服务指导目录》,将“数字内容服务”列入国家战略性新兴产业重点产品目录,其中包括数字文化产业(指依托互联网、手机和移动智能终端等新兴媒体进行传播的数字音乐、动漫、游戏、演出、移动多媒体等)、数字动漫设计制作服务(指数字动漫设计、数字动漫制作)。

2017年2月,文化部发布《文化部“十三五”时期文化发展改革规划》,规划中指出推动文化产业成为国民经济支柱性产业,完善现代文化产业体系,培育新型文化业态,全面提升文化产业发展的质量和效益。推动文化产业结构优化升级。加快发展动漫、游戏、创意设计、网络文化等新型文化业态。落实国家战略性新兴产业发展的部署,加快发展以文化创意为核心,依托数字技术进行创作、生产、传播和服务的数字文化产业,培育形成文化产业发展新亮点。推动中国国际网络文化博览会、中国国际动漫游戏博览会等重点文化产业展会市场化、国际化、专业化发展。国家产业政策将有力支持和推动移动游戏行业的持续健康发展。网络技术和支付技术不断优化升级,为行业长远发展提供技术保障并提升企业盈利能力

2017年1月,工信部发布《信息通信行业发展规划(2016-2020年)》提出,“十三五”期末,将进一步完善覆盖陆海空天的国家信息通信网络基础设施,光网和4G网络全面覆盖城乡,宽带接入能力大幅提升。同时上述规划要求,深入推进互联网新业态发展,大力推动电子商务、视频、泛娱乐、社交媒体、搜索等网站类和移动APP类互联网应用发展。网络基础设施的不断优化升级,加速了网络接入的宽带化建设,从而为移动游戏的技术进步提供了有力保障。另外,随着移动通信技术的发展,4G技术的覆盖范围扩大和质量持续提升,为手机用户提供了覆盖面广、信号强、网速快的移动互联网信息服务。随着网络支付特别是像微信支付、支付宝支付等移动支付的便捷性、安全性、稳定性不断提高,网络消费已经成为移动互联网用户的一种日常消费习惯,游戏消费意愿逐渐增强,扩大了移动游戏企业的盈利空间。

行业发展逐渐规范,有利于行业的健康发展

移动游戏行业相较于端游和页游起步较晚,2013年开始爆发式增长。由于行业发展速度较快,移动游戏产品大量涌现但质量良莠不齐。近年来,随着国家相关部门对移动游戏行业出台了多部法规,规范了行业的发展,国内涌现出一批规模化、良性发展的移动游戏企业。行业的规范管理和有序竞争,将促进移动游戏行业的快速发展。

不利因素

游戏专业人才严重匮乏

游戏开发商涉及策划、美术、软件开发等诸多专业领域。目前,移动游戏市场处于快速发展期,对各类专业人才以及复合型人才的需求量越来越大,如果国内相关专业的教育培训市场以及行业内人才培养机制不能跟上市场的发展,人才匮乏将成为制约整个移动游戏行业发展的一大瓶颈。市场竞争激烈导致用户获取成本逐渐提升

目前,市场上的移动游戏种类丰富,数量众多,用户有较多的选择空间。移动游戏市场存在游戏类型、题材跟风抄袭严重的问题,同质化竞争现象较为突出,因此一款优秀的移动游戏开发完成后需要投入较大的市场推广费用以尽可能多的获取用户,形成用户壁垒。随着大量资金进入移动游戏行业,市场竞争越发激烈,渠道推广成本亦逐步抬升,这对中小型游戏开发商提出了更高的挑战。资料来源:中国报告网整理,转载请注明出处(ZQ)

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。