收费模式

(2)游戏内容收费模式是游戏玩家可以免费玩部分游戏关卡或者版本,对于更高的关卡等级或者游戏新版本的使用需要进行付费。目前,国内移动游戏市场中采用内容收费模式的游戏数量较少。

(3)初次下载收费模式是游戏玩家通过移动游戏渠道商下载游戏时,向渠道商支付相应的费用,渠道商再与游戏开发商就收取的下载费用进行分成的盈利模式。

(4)游戏内置广告是指以免费作为吸引用户手段,以提高用户量为核心,吸引其他厂家在游戏中内置商业广告,主要表现形式包括游戏场景内置广告、游戏道具赞助、游戏内文字广播、游戏登录退出时的弹出广告等形式。

与端游、页游不同,移动游戏玩家使用的游戏硬件终端是智能手机、平板电脑等。移动游戏市场中,硬件设备厂商掌控着应用分发的渠道,是重要的市场参与者。

以智能手机为例,iPhone手机和安卓手机是市场的主流手机设备。iPhone手机的操作系统是一个相对封闭系统,所有的游戏下载、更新、升级都必须通过iPhone手机的AppStore应用商店,因而所有运行在iPhone手机上的移动游戏都需要经过AppStore渠道才能到达游戏玩家。

安卓手机的操作系统是相对开放的,用户可以通过官网、应用商店等多渠道下载、更新游戏应用。在安卓手机的早期发展中,第三方应用商店类手机软件,如腾讯应用宝、360手机助手等,凭借方便快捷的用户体验,逐渐成为游戏玩家下载移动游戏的主要渠道。

近年来随着国产手机厂商市场占有率的不断提升,为保证用户体验的统一性并获取软件分发收入,国产手机厂商在手机中预装自有的应用商店平台。因其使用的便利性,大多数手机用户倾向通过手机应用商店平台下载、更新手机应用软件。在移动游戏市场上,游戏渠道商在游戏产品的推广、分发环节发挥着重要作用,市场上其他专业的移动游戏运营商亦需要与这些游戏渠道商进行合作运营。

在国内移动游戏市场中,游戏开发商为了获取更多的用户,通常与游戏渠道商/运营商展开联合运营,或者独家授权给专业游戏运营商进行游戏运营。

参考中国报告网发布《2018-2023年中国移动游戏产业调查与发展方向研究报告》

我国移动游戏的收费模式主要有按虚拟道具收费、游戏内容收费、初次下载收费以及游戏内置广告这四种。

(1)按虚拟道具收费模式是国内移动游戏的主流盈利模式。虚拟道具收费是指游戏公司为玩家提供移动游戏的免费下载和免费游戏娱乐体验,而游戏的收益则来自于游戏内虚拟道具的销售。游戏玩家注册一个游戏账号后,即可参与游戏而无需支付任何费用,若玩家希望进一步加强游戏体验,则需付费购买游戏中的虚拟道具。(2)游戏内容收费模式是游戏玩家可以免费玩部分游戏关卡或者版本,对于更高的关卡等级或者游戏新版本的使用需要进行付费。目前,国内移动游戏市场中采用内容收费模式的游戏数量较少。

(3)初次下载收费模式是游戏玩家通过移动游戏渠道商下载游戏时,向渠道商支付相应的费用,渠道商再与游戏开发商就收取的下载费用进行分成的盈利模式。

(4)游戏内置广告是指以免费作为吸引用户手段,以提高用户量为核心,吸引其他厂家在游戏中内置商业广告,主要表现形式包括游戏场景内置广告、游戏道具赞助、游戏内文字广播、游戏登录退出时的弹出广告等形式。

经营模式

国内移动游戏的经营模式通常分为联合运营、授权运营、自主运营三种,其中以联合运营和授权运营为主。与端游、页游不同,移动游戏玩家使用的游戏硬件终端是智能手机、平板电脑等。移动游戏市场中,硬件设备厂商掌控着应用分发的渠道,是重要的市场参与者。

以智能手机为例,iPhone手机和安卓手机是市场的主流手机设备。iPhone手机的操作系统是一个相对封闭系统,所有的游戏下载、更新、升级都必须通过iPhone手机的AppStore应用商店,因而所有运行在iPhone手机上的移动游戏都需要经过AppStore渠道才能到达游戏玩家。

安卓手机的操作系统是相对开放的,用户可以通过官网、应用商店等多渠道下载、更新游戏应用。在安卓手机的早期发展中,第三方应用商店类手机软件,如腾讯应用宝、360手机助手等,凭借方便快捷的用户体验,逐渐成为游戏玩家下载移动游戏的主要渠道。

近年来随着国产手机厂商市场占有率的不断提升,为保证用户体验的统一性并获取软件分发收入,国产手机厂商在手机中预装自有的应用商店平台。因其使用的便利性,大多数手机用户倾向通过手机应用商店平台下载、更新手机应用软件。在移动游戏市场上,游戏渠道商在游戏产品的推广、分发环节发挥着重要作用,市场上其他专业的移动游戏运营商亦需要与这些游戏渠道商进行合作运营。

在国内移动游戏市场中,游戏开发商为了获取更多的用户,通常与游戏渠道商/运营商展开联合运营,或者独家授权给专业游戏运营商进行游戏运营。

自主运营模式

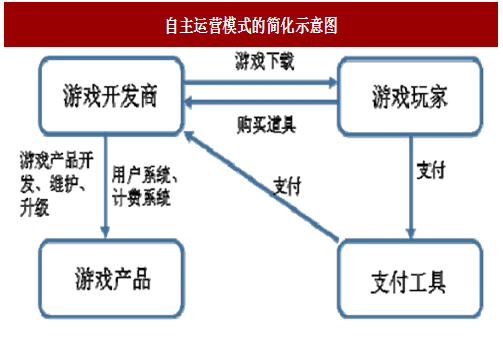

自主运营是指游戏开发商不依赖于其他游戏运营企业,直接面向游戏玩家,独立运营自主研发游戏产品的一种经营模式。在自主运营模式下,游戏开发商负责游戏产品的研发、升级和维护,拥有自己的用户系统和计费系统,游戏玩家购买道具充值通过支付工具直接支付给游戏开发商。参考中国报告网发布《2018-2023年中国移动游戏产业调查与发展方向研究报告》

图:自主运营模式的简化示意图

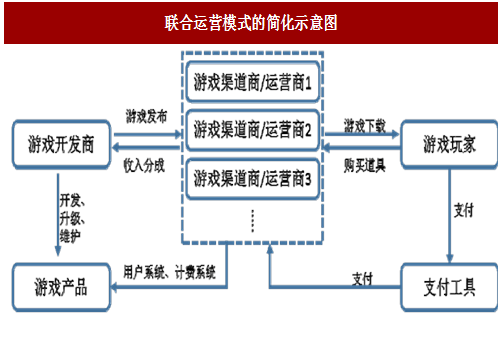

联合运营模式联合运营则是指游戏开发商与一家或者多家游戏渠道商/运营商共同运营一款游戏产品的模式。在联合运营模式下,游戏开发商负责游戏版本更新、客服支持和网络带宽、服务器购买或租赁等方面的工作,游戏渠道商/运营商负责提供游戏推广、下载安装以及计费服务,同时向游戏开发商提供数据接口以便核对运营数据。通常游戏玩家通过支付工具向游戏渠道商/运营商完成支付,再由渠道商/运营商向游戏开发商进行收入分成。

图:联合运营模式的简化示意图

授权运营模式

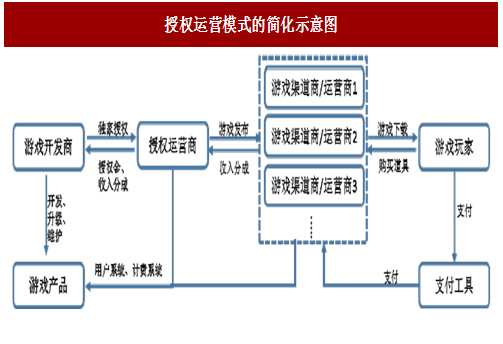

授权运营是指游戏开发商独家授权游戏运营商在一定区域范围内运营公司游戏的一种模式。在授权运营模式下,游戏开发商负责游戏产品的研发及后期技术维护,授权运营商负责移动游戏的发布、推广等,用户系统和计费系统根据协商约定由授权运营商或游戏渠道商/运营商提供。游戏开发商除获得游戏授权金外,游戏充值收入通过授权运营商分成给游戏开发商。

图:授权运营模式的简化示意图

资料来源:中国报告网整理,转载请注明出处(ZQ)

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。