2003-2012年,市场探索期

智能手机的普及,不仅改变移动游戏产品本身,还改变了移动游戏行业的产业链。2009年前后,国内出现了一些智能手机论坛,这些论坛成为游戏玩家寻找和下载移动游戏的入口。为了方便游戏玩家方便下载和搜索移动游戏,国内应用商店应运而生。2011年,很多互联网公司意识到移动游戏下载平台将成为获取手机用户流量的重要窗口,国内手机应用商店和手机助手类产品开始快速涌现。

2011-2013年中国移动游戏市场占整体游戏市场的比重分别为3.80%、5.40%、13.50%,增长率分别为40.74%、42.10%、150.00%。

参考中国报告网发布《2018-2023年中国移动游戏产业调查与发展方向研究报告》

随着移动游戏市场规模的急剧扩大,行业发生了多个变化:其一,2012年电信运营商成功接入移动游戏支付环节,用户可以通过短信付费的方式完成游戏虚拟货币或者道具的购买支付;其二,移动游戏产业链进一步细分,一些凭借热点产品获得大量用户的移动游戏开发商,开始转型成为游戏运营商;其三,渠道推广对移动游戏获取用户越来越重要。

在此期间,多款较为热门的、营收规模较大的移动休闲游戏的出现显示了休闲游戏也拥有强劲的营收能力和广阔的用户市场;逐渐确立了休闲游戏依靠道具收费和广告收费的商业模式;验证了持续的宣传推广可以促进休闲游戏取得长期成功;培养了移动游戏用户的消费习惯。

游戏运营分发渠道的重要性也日益受到企业和市场的关注。作为连接移动游戏与玩家的桥梁,一款优秀的移动游戏需要借由各种渠道来接触尽可能多的潜在用户,以获得更多的用户量与游戏收入。

根据中国报告网收集的数据显示,2014-2016年中国移动游戏市场实际销售收入分别为274.90亿元、514.60亿元、819.20亿元,增长率分别为144.60%、87.20%、59.20%。

根据中国报告网收集的数据显示,2014年12月份、2015年12月份、2016年12月份,国内轻度移动游戏的MAU占整体移动游戏MAU比例分别为50.80%、45.60%、47.40%。其中在2016年以休闲智力游戏为代表的轻度游戏MAU占比提高了1.80%,高于其他游戏形态,在激烈的移动游戏产品竞争中,轻度游戏保持着较强的竞争力和生命力。

注:

1、 移动游戏形态分布根据不同类型游戏MAU占整体移动游戏MAU比例计算得出。

目前,国内已形成了一批研发能力较强和营收规模较大的移动游戏企业,而市场上的中小游戏企业通过在细分市场深耕细作,集中资源重点开发和运营少数几款热门游戏,表现出一定的市场竞争力。

2003-2007年,国内移动游戏处于功能机年代。在功能机年代,移动游戏发展又可细分为发送定制短信即可下载移动游戏的电信运营商时期、从WAP网免费下载移动游戏的Free Wap时期、手机出厂内置移动游戏的终端厂商时期。随着产业链上参与者不断增加,国内移动游戏市场产品得到了丰富,手机用户接触到了简单的移动游戏。

2007年与2008年,首款iPhone手机和首款安卓手机先后面市发售。根据Statista统计数据,自2009年起,安卓手机的出货量开始暴增,至2012年第四季度末,安卓手机占全部手机市场份额超过了70%;安卓手机和iPhone手机合计市场份额超过了90%。智能手机的普及,为移动游戏市场的爆发提供了硬件基础和用户基础。智能手机的普及,不仅改变移动游戏产品本身,还改变了移动游戏行业的产业链。2009年前后,国内出现了一些智能手机论坛,这些论坛成为游戏玩家寻找和下载移动游戏的入口。为了方便游戏玩家方便下载和搜索移动游戏,国内应用商店应运而生。2011年,很多互联网公司意识到移动游戏下载平台将成为获取手机用户流量的重要窗口,国内手机应用商店和手机助手类产品开始快速涌现。

2012-2013年,市场启动期

2012年,国内移动游戏行业迎来爆发期。根据中国报告网收集的数据显示,2011-2013年中国移动游戏市场实际销售收入分别为17.00亿元、32.40亿元、112.40亿元,增长率分别为86.80%、90.60%、246.90%。

图:2011-2013年移动游戏市场实际销售收入

2011-2013年中国移动游戏市场占整体游戏市场的比重分别为3.80%、5.40%、13.50%,增长率分别为40.74%、42.10%、150.00%。

图:2011-2013年移动游戏市场占有率及增长率

参考中国报告网发布《2018-2023年中国移动游戏产业调查与发展方向研究报告》

随着移动游戏市场规模的急剧扩大,行业发生了多个变化:其一,2012年电信运营商成功接入移动游戏支付环节,用户可以通过短信付费的方式完成游戏虚拟货币或者道具的购买支付;其二,移动游戏产业链进一步细分,一些凭借热点产品获得大量用户的移动游戏开发商,开始转型成为游戏运营商;其三,渠道推广对移动游戏获取用户越来越重要。

在此期间,多款较为热门的、营收规模较大的移动休闲游戏的出现显示了休闲游戏也拥有强劲的营收能力和广阔的用户市场;逐渐确立了休闲游戏依靠道具收费和广告收费的商业模式;验证了持续的宣传推广可以促进休闲游戏取得长期成功;培养了移动游戏用户的消费习惯。

游戏运营分发渠道的重要性也日益受到企业和市场的关注。作为连接移动游戏与玩家的桥梁,一款优秀的移动游戏需要借由各种渠道来接触尽可能多的潜在用户,以获得更多的用户量与游戏收入。

2014以来,高速发展期

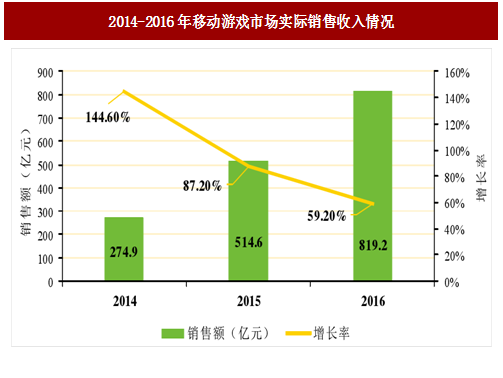

2014年以来,移动游戏行业仍处于快速发展阶段。巨大的游戏充值和丰厚的利润吸引着移动游戏产业链上的各个参与方加大投入,市场上不断出现创意新颖的游戏产品,移动游戏行业出现百花齐放的局面。2016年度,出现了数款现象级移动游戏产品,其极强的盈利能力和巨大的用户影响力说明移动游戏市场较大的增长潜力。根据中国报告网收集的数据显示,2014-2016年中国移动游戏市场实际销售收入分别为274.90亿元、514.60亿元、819.20亿元,增长率分别为144.60%、87.20%、59.20%。

图:2014-2016年移动游戏市场实际销售收入情况

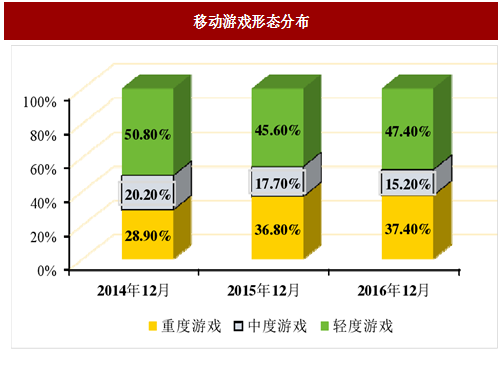

根据中国报告网收集的数据显示,2014年12月份、2015年12月份、2016年12月份,国内轻度移动游戏的MAU占整体移动游戏MAU比例分别为50.80%、45.60%、47.40%。其中在2016年以休闲智力游戏为代表的轻度游戏MAU占比提高了1.80%,高于其他游戏形态,在激烈的移动游戏产品竞争中,轻度游戏保持着较强的竞争力和生命力。

1、 移动游戏形态分布根据不同类型游戏MAU占整体移动游戏MAU比例计算得出。

2、 轻度游戏指消除、棋牌、塔防等类型游戏;中度游戏指模拟、球类、卡牌等类型游戏;重度游戏指角色扮演、策略、MOBA等类型游戏。

图:移动游戏形态分布

目前,国内已形成了一批研发能力较强和营收规模较大的移动游戏企业,而市场上的中小游戏企业通过在细分市场深耕细作,集中资源重点开发和运营少数几款热门游戏,表现出一定的市场竞争力。

资料来源:中国报告网整理,转载请注明出处(ZQ)

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。