国内移动游戏市场竞争情况

第二梯队的移动游戏企业具备较强的游戏产品研发能力和一定的运营能力,游戏产品类型较为集中,但其主打游戏产品在细分领域处于领先地位,可以为企业带来较大的营收。这部分企业在细分领域深耕细作并具有一定的竞争优势,能够获取所在领域内的较大市场份额。第三梯队的移动游戏企业通常是具有一定的移动游戏开发能力,但企业规模较小,没有实力进行游戏推广运营,推出的产品大多未在市场中成为热门游戏。行业内大部分的企业属于这一梯队。

参考中国报告网发布《2018-2023年中国移动游戏产业调查与发展方向研究报告》

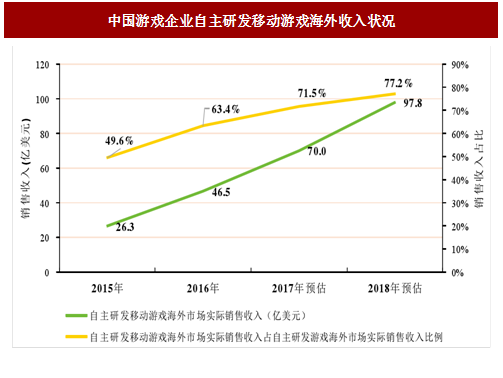

根据中国报告网收集的数据显示,2015年和2016年国内自主研发移动游戏海外销售收入占自主研发网络游戏海外销售收入的比例分别为49.6%和63.4%,并预测2017年和2018年相应占比分别为71.5%和77.2%,移动游戏销售占比持续增长。

受移动互联网快速普及,中国移动游戏市场逐步成为全球最大的移动游戏市场,这促使游戏企业更快的发展,中国游戏企业也得以取得先发优势,获取进军国际市场的基础。另外,近几年国产游戏海外销售收入持续高速增长,彰显了国内游戏企业在国际市场中较强的竞争力。海外市场的拓展,能够为国内游戏企业提供更多利润增长点和更为广阔的市场空间。要在海外市场取得成功,不仅要求游戏研发企业具备雄厚的设计开发能力,还需要具备一定的国际视野,理解国外文化元素和当地人文环境,并根据自身情况与海外市场特点选择合适的运营模式。对于拥有游戏产品在海外市场运营经验的企业,会在国产移动游戏“走出去”浪潮中取得较好发展。

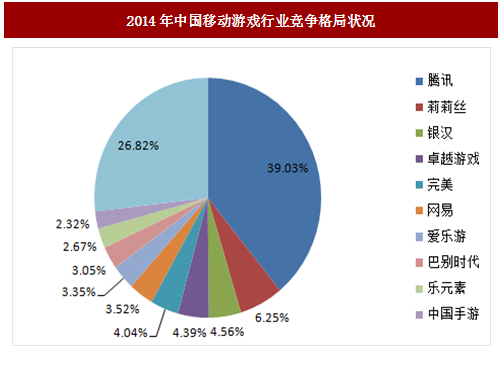

国内移动游戏行业自2012年以来高速发展,形成了一批研发能力较强和营收规模较大的移动游戏企业。移动游戏行业的竞争主要体现在游戏产品质量的竞争以及推广运营能力的竞争。优质的、契合玩家需求的游戏产品通过良好的推广运营,将会获取更高的留存率和更大的市场份额,为企业带来较大的营业收入。随着移动互联网行业的不断变革、游戏玩家群体特征的不断变化,移动游戏行业的竞争格局处于不断调整变化之中。目前,从游戏企业拥有的游戏类型数量、营收规模、研发和运营能力等方面可以将国内移动游戏行业划分为三个梯队。

第一梯队的移动游戏企业具备强大的研发和运营能力,游戏产品类型丰富,营收规模较大,代表企业包括腾讯、网易等。这些游戏公司的产品通常涉及多个游戏类型,并且拥有多款热门移动游戏;基本上实现了游戏研发和运营一体化,能够独立自主运营自有游戏,营业收入规模较大。这部分企业大部分已在资本市场上市,自有资金也较为充足。第二梯队的移动游戏企业具备较强的游戏产品研发能力和一定的运营能力,游戏产品类型较为集中,但其主打游戏产品在细分领域处于领先地位,可以为企业带来较大的营收。这部分企业在细分领域深耕细作并具有一定的竞争优势,能够获取所在领域内的较大市场份额。第三梯队的移动游戏企业通常是具有一定的移动游戏开发能力,但企业规模较小,没有实力进行游戏推广运营,推出的产品大多未在市场中成为热门游戏。行业内大部分的企业属于这一梯队。

图:2014年中国移动游戏行业竞争格局状况

国产移动游戏海外市场竞争情况

国内移动游戏行业经过多年的高速发展,在内容创意、美术制作、逻辑控制等环节逐渐达到国际水平,自主研发移动游戏海外销售收入不断大幅增长。根据中国报告网收集的数据显示,2012年度,国内自主研发网络游戏海外市场实际销售收入为5.7亿美元,2016年度销售收入跃升为72.3亿美元,增幅达到11.68倍,并且依然保持高速增长趋势。参考中国报告网发布《2018-2023年中国移动游戏产业调查与发展方向研究报告》

根据中国报告网收集的数据显示,2015年和2016年国内自主研发移动游戏海外销售收入占自主研发网络游戏海外销售收入的比例分别为49.6%和63.4%,并预测2017年和2018年相应占比分别为71.5%和77.2%,移动游戏销售占比持续增长。

图:中国游戏企业自主研发移动游戏海外收入状况

受移动互联网快速普及,中国移动游戏市场逐步成为全球最大的移动游戏市场,这促使游戏企业更快的发展,中国游戏企业也得以取得先发优势,获取进军国际市场的基础。另外,近几年国产游戏海外销售收入持续高速增长,彰显了国内游戏企业在国际市场中较强的竞争力。海外市场的拓展,能够为国内游戏企业提供更多利润增长点和更为广阔的市场空间。要在海外市场取得成功,不仅要求游戏研发企业具备雄厚的设计开发能力,还需要具备一定的国际视野,理解国外文化元素和当地人文环境,并根据自身情况与海外市场特点选择合适的运营模式。对于拥有游戏产品在海外市场运营经验的企业,会在国产移动游戏“走出去”浪潮中取得较好发展。

资料来源:中国报告网整理,转载请注明出处(ZQ)

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。