提效率,降成本,资源配置优化

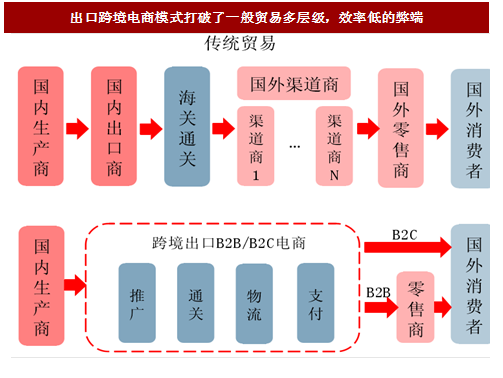

在一般贸易方式下,跨国贸易发生的信息搜集成本、物流成本在总成本中所占比重较大,对出口企业而言,中间环节(包括贸易商,大小经销商等)过多导致其利润率较低,对于海外消费者而言,由于跨境贸易供应链条较长,一方面存在产品从产到销的时间滞后性,产品时效性差;另一方面由于存在较多中间商,产品性价比大打折扣。

跨境电商依托互联网技术,使供需之间的信息更加丰富而对称,提升信息交流效率,对供需双方带来改革红利。

对于消费者来说,跨境电商提供了更多更好的购物选择和体验。为其提供的价值在于产品丰富程度和可选品类大幅提升——中小型供应商企业可以自主参与出口,竞争格局更加市场化,产品更新速度加快,能够更快地反映市场需求,产品性价比更高。

中国制造优势仍存,以服装、3C 向外延展

电子产品方面,我国产业链在经历了生产量大,利润低的阶段之后逐渐崛起,优势凸显。整机出口方面华为、小米等中国品牌手机仍保持优势,在全球市场的总份额已连续 5 年保持第一,并逐年提升。在智能手机上游的零部件产业链方面,如摄像头模组、玻璃盖板、金属壳、连接器、触摸屏等生产方面,中国出现了多家营业收入超 100 亿的公司。根据日本调查公司 Techno Systems Research Co. Ltd 的数据显示,2015 年我国舜宇光学摄像头模组占全球手机、平板、笔记本摄像头市场份额达 8.6%,为世界第一。另外,虽然中国劳动力成本逐渐增高,但是中国劳动力素质相对于其他东南亚国家更高,电子产品类需要精细组装的产品在中国进行生产可以保证更高的性价比。

参考中国报告网发布《2018-2023年中国跨境电商行业调查格局与发展前景预测报告》

服装发面,国内的生产优势在于其中高端服装生产中更完善的产业链配套以及更低的物流调配成本。相比东南亚和非洲地区等产地,我国在中高端服装生产上仍然保有一定的优势。原材料方面,由于高品质的新疆棉和成熟的化纤产业,国内企业在获取原材料方面有价格和运输成本上的优势;纺织方面,国内的纺织企业龙头在产能和技术上均处于全球领先地位;印染方面,江浙一带的印染工业发展成熟,以航民股份为代表的大型印染企业都具有较高的业务水平和技术能力;服装制造方面,国内拥有充沛的技术成熟的服装人力资源,管理和设备领先的服饰生产供应商,涌现出申洲国际,江苏国泰,健盛集团等中游服装产品制造商,能够保证中高端服装的生产。

2015 年,我国出口跨境电商卖家主要分布在几个沿海省份。其中,广东、浙江、江苏三省跨境电商卖家贡献的收入占全国的 53.6%,这些地区也是我国电子类产品和服装产品产业集群地所在。

在 3C 与服装占据主要出口份额的同时,家居与汽配等新兴品类也在崛起,这在一定程度上得益于突破性的物流解决方案。海外仓储业务的兴起,不仅提升了物流配送品质和效率,也大大提高了跨境物流的适配性,为家居园艺、汽车零配件这些重量高、体积大或形状特异的商品提供了大量出口的可能。

在一般贸易方式下,跨国贸易发生的信息搜集成本、物流成本在总成本中所占比重较大,对出口企业而言,中间环节(包括贸易商,大小经销商等)过多导致其利润率较低,对于海外消费者而言,由于跨境贸易供应链条较长,一方面存在产品从产到销的时间滞后性,产品时效性差;另一方面由于存在较多中间商,产品性价比大打折扣。

跨境电商依托互联网技术,使供需之间的信息更加丰富而对称,提升信息交流效率,对供需双方带来改革红利。

对于供应商来说,跨境电商(特别是跨境 B2C 类电商)有着提效降本的作用。一方面能够缩短流通环节,打破传统外贸模式下国内外渠道中进出口商、批发商、分销商和零售商的层层垄断盘剥,与下游消费者之间直接搭建桥梁,减少商品流转成本,提升产品性价比与吸引力;另一方面,供应商能够自主掌握营销渠道,既有利于企业创建自主品牌,摆脱代工和价值链低端的困境,还可以依托对终端销售的数据分析,合理规划采购、生产、销售等,提升供应链管理和渠道管理效率。特别对于中小企业来讲,跨境电商平台统一为各国内供应商

提供物流、通关、支付服务,极大地改善了在以往的模式中,中小企业因为自身规模较小、对流程业务不熟悉而无法参与对外贸易的情况,中小企业在跨境电商提供的平台下,依托平台形成的全球跨境贸易生态圈,得到设计、生产、物流、营销、金融等各个方面的服务,便于其对外贸易业务的开展。对于消费者来说,跨境电商提供了更多更好的购物选择和体验。为其提供的价值在于产品丰富程度和可选品类大幅提升——中小型供应商企业可以自主参与出口,竞争格局更加市场化,产品更新速度加快,能够更快地反映市场需求,产品性价比更高。

图:出口跨境电商模式打破了一般贸易多层级,效率低的弊端

中国制造优势仍存,以服装、3C 向外延展

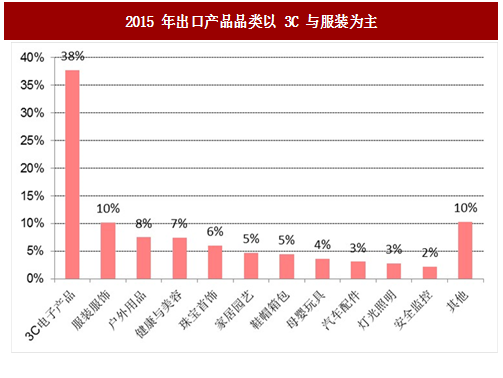

根据电子商务研究中心 2015 年的调查,从中国出口各个地区的品类可以看出,在我国生产具有较强成本优势的电子与服装类产品占比接近 50%,家居与汽配也开始占据相应的比例。

图:2015 年出口产品品类以 3C 与服装为主

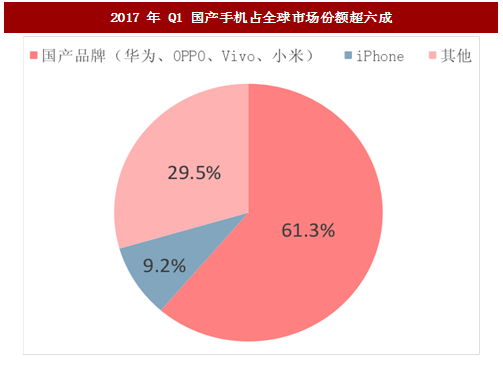

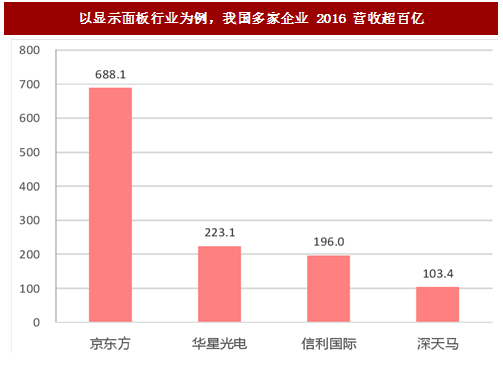

电子产品方面,我国产业链在经历了生产量大,利润低的阶段之后逐渐崛起,优势凸显。整机出口方面华为、小米等中国品牌手机仍保持优势,在全球市场的总份额已连续 5 年保持第一,并逐年提升。在智能手机上游的零部件产业链方面,如摄像头模组、玻璃盖板、金属壳、连接器、触摸屏等生产方面,中国出现了多家营业收入超 100 亿的公司。根据日本调查公司 Techno Systems Research Co. Ltd 的数据显示,2015 年我国舜宇光学摄像头模组占全球手机、平板、笔记本摄像头市场份额达 8.6%,为世界第一。另外,虽然中国劳动力成本逐渐增高,但是中国劳动力素质相对于其他东南亚国家更高,电子产品类需要精细组装的产品在中国进行生产可以保证更高的性价比。

参考中国报告网发布《2018-2023年中国跨境电商行业调查格局与发展前景预测报告》

图:2017 年 Q1 国产手机占全球市场份额超六成

图:以显示面板行业为例,我国多家企业 2016 营收超百亿

服装发面,国内的生产优势在于其中高端服装生产中更完善的产业链配套以及更低的物流调配成本。相比东南亚和非洲地区等产地,我国在中高端服装生产上仍然保有一定的优势。原材料方面,由于高品质的新疆棉和成熟的化纤产业,国内企业在获取原材料方面有价格和运输成本上的优势;纺织方面,国内的纺织企业龙头在产能和技术上均处于全球领先地位;印染方面,江浙一带的印染工业发展成熟,以航民股份为代表的大型印染企业都具有较高的业务水平和技术能力;服装制造方面,国内拥有充沛的技术成熟的服装人力资源,管理和设备领先的服饰生产供应商,涌现出申洲国际,江苏国泰,健盛集团等中游服装产品制造商,能够保证中高端服装的生产。

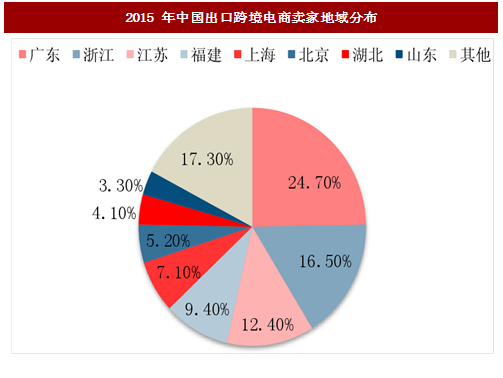

2015 年,我国出口跨境电商卖家主要分布在几个沿海省份。其中,广东、浙江、江苏三省跨境电商卖家贡献的收入占全国的 53.6%,这些地区也是我国电子类产品和服装产品产业集群地所在。

图:2015 年中国出口跨境电商卖家地域分布

在 3C 与服装占据主要出口份额的同时,家居与汽配等新兴品类也在崛起,这在一定程度上得益于突破性的物流解决方案。海外仓储业务的兴起,不仅提升了物流配送品质和效率,也大大提高了跨境物流的适配性,为家居园艺、汽车零配件这些重量高、体积大或形状特异的商品提供了大量出口的可能。

资料来源:中国报告网整理,转载请注明出处(ZQ)

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。