低基数高速发展,市场分化机遇与挑战并存

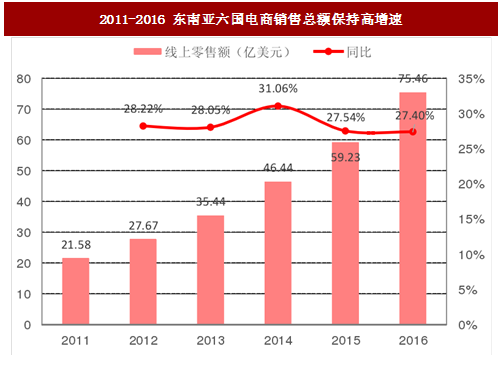

2016 年东南亚主要六国(印度尼西亚、菲律宾、越南、泰国、马拉西亚、新加坡,六国占东南亚人口约 90%)电商零售额仅为 75.46 亿美元,平均渗透率仅为 1.6%,但同时,低基数带来较高增速,2011-2016 年电商零售额CAGR 高达 28.44%,2016 年同比增长 27.40%。

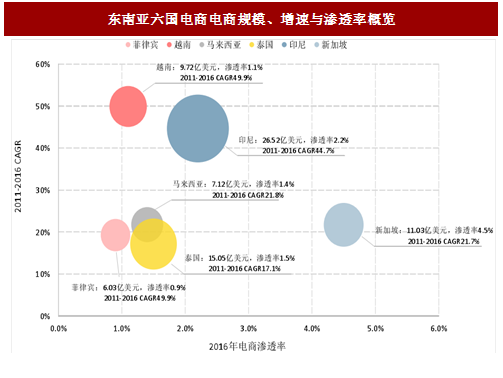

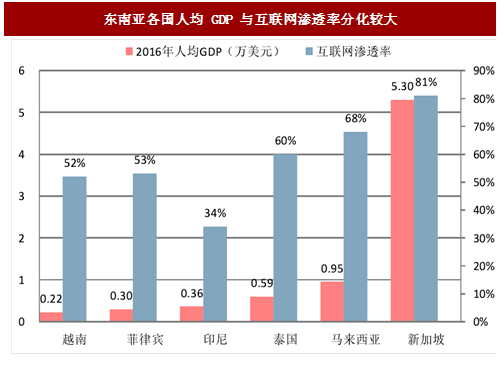

东南亚国家 2016 年网民数量达 3.39 亿人,但由于各国经济发展水平和互联网普及度差异较大,线上零售市场存在较大的分化。发达市场如新加坡(2016 年人均 GDP 达 5.23 万美元,互联网渗透率 81%)电商市场规模达 11.03 亿美元,渗透率达 4.5%;而以印尼、越南、菲律宾为代表的发展中国家市场仍处于发展初期,相对薄弱的互联网覆盖和基础设施建设使得电商渗透率依然较低。以印尼市场为例,虽然规模较大(2016 年达 26.52 亿美元,同比增长 35.00%),但线上销售额仅占总销售额的 2.2%。整体来看,东南亚电商市场成熟度依然不高,发展空间巨大,但同时东南亚消费者支付习惯仍旧传统,网上银行发展处于初级阶段,加之物流体系的建立同样不够发达,为跨境电商的发展带来了挑战。

参考中国报告网发布《2017-2022年中国电子商务产业运营格局态势及投资策略研究报告》

总体来看,无论是发达国家还是新兴经济体,跨境电商在各国的高增长都为企业走出去提供了优越的基础,然而面对当地电商企业的竞争和国内激烈的竞争,跨境出口企业需要建立自身的竞争优势才能够享受全球范围内跨境电商高速发展的红利。

2016 年东南亚主要六国(印度尼西亚、菲律宾、越南、泰国、马拉西亚、新加坡,六国占东南亚人口约 90%)电商零售额仅为 75.46 亿美元,平均渗透率仅为 1.6%,但同时,低基数带来较高增速,2011-2016 年电商零售额CAGR 高达 28.44%,2016 年同比增长 27.40%。

图:2011-2016 东南亚六国电商销售总额保持高增速

图:2016 年各国电商渗透率仍较低

图:东南亚六国电商电商规模、增速与渗透率概览

东南亚国家 2016 年网民数量达 3.39 亿人,但由于各国经济发展水平和互联网普及度差异较大,线上零售市场存在较大的分化。发达市场如新加坡(2016 年人均 GDP 达 5.23 万美元,互联网渗透率 81%)电商市场规模达 11.03 亿美元,渗透率达 4.5%;而以印尼、越南、菲律宾为代表的发展中国家市场仍处于发展初期,相对薄弱的互联网覆盖和基础设施建设使得电商渗透率依然较低。以印尼市场为例,虽然规模较大(2016 年达 26.52 亿美元,同比增长 35.00%),但线上销售额仅占总销售额的 2.2%。整体来看,东南亚电商市场成熟度依然不高,发展空间巨大,但同时东南亚消费者支付习惯仍旧传统,网上银行发展处于初级阶段,加之物流体系的建立同样不够发达,为跨境电商的发展带来了挑战。

图:东南亚各国人均 GDP 与互联网渗透率分化较大

参考中国报告网发布《2017-2022年中国电子商务产业运营格局态势及投资策略研究报告》

图:东南亚市场支付体系仍不发达

市场集中度低,中国巨头竞相进入

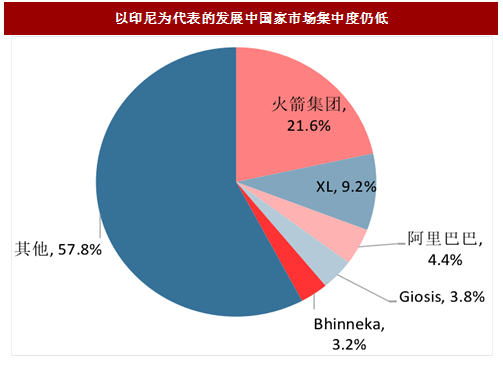

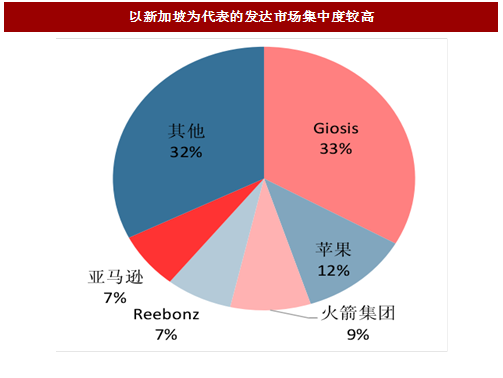

目前东南亚国家的电商市场集中度较低,传统龙头企业亚马逊在泰国、新加坡市场份额仅为 7.7%、6.9%,而印尼等市场则有火箭集团一家独大,总体来看东南亚各市场集中度均处于较低水平。国内巨头阿里和京东分别于 2013 年和 2015 年进入东南亚市场,其中阿里巴巴 2017 年 6 月对当地电商 Lazada 增资 10 亿美元,持股 83%,实现了在东南亚国家的迅速扩张;京东自 2015 年开设印尼站后,不断布局东南亚基础设施,目前已在印尼等地设立超过 3 间仓库和一家物流公司,2017 年开启与印尼当地电商 Tokopedia 的投资谈判。

巨头对东南亚市场的关注一方面印证了东南亚市场的发展潜力,另一方面目前较为分散的市场格局仍为新进入的企业提供了发展的机遇。展望未来,据预计,东盟国家的电商零售市场未来几年将会保持每年同比 25%左右的增长。

图: 以印尼为代表的发展中国家市场集中度仍低

图:以新加坡为代表的发达市场集中度较高

图:阿里与京东在东南亚积极布局

总体来看,无论是发达国家还是新兴经济体,跨境电商在各国的高增长都为企业走出去提供了优越的基础,然而面对当地电商企业的竞争和国内激烈的竞争,跨境出口企业需要建立自身的竞争优势才能够享受全球范围内跨境电商高速发展的红利。

资料来源:中国报告网整理,转载请注明出处(ZQ)

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。