参考中国报告网发布《2017-2022年中国互联网行业深度研究及投资规划研究报告》

1. 优势分析

腾讯(0700.HK)是目前中国最大的游戏运营商、社交网络平台、互联网综合服务提供商,公司于 1998 年成立,2004 年在香港上市。腾讯以“连接一切”为战略目标,通过 QQ、微信/WeChat、腾讯网、腾讯游戏、QQ 空间等中国领先的网络平台,满足互联网用户沟通、资讯、娱乐和金融等方面的需求。公司收入主要由增值服务(网络游戏+社交网络)、网络广告和其他业务(支付、云服务等)组成。

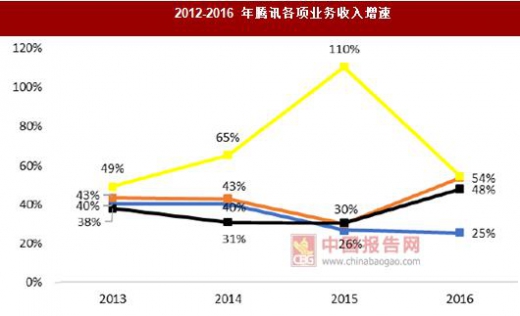

2016 年,公司实现营业收入 1519.38 亿元(yoy 48%),其中网络游戏实现收入 708.44亿元(yoy 25%)、占比 47%,社交网络增值服务实现营收 369.66 亿元(yoy 54%)、占比 24%,网络广告业务收入 269.70 亿元(yoy 54%)、占比 18%,其他业务收入171.58 亿元(yoy 263%)、占比 11%。公司各项业务毛利率基本稳定,2016 年公司综合毛利率为 56%,其中增值服务毛利率 65%、网络广告毛利率 43%、其他产品毛利率 16%。

网络广告是下一个增长引擎。基于庞大的用户基数和丰富的内容生态,腾讯的网络广告业务增长强势,收入规模从 2012 年的 34 亿增长至 2016 年的 270 亿,复合增速达到 68%,营收占比从 2012 年的 8%扩大至 18%。

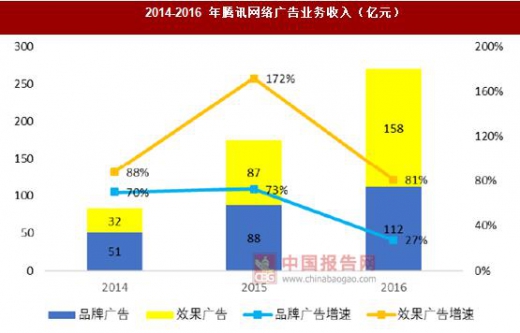

公司网络广告业务具体分为品牌广告和效果广告:品牌广告基于媒体平台,主要是腾讯新闻、天天快报、腾讯视频、腾讯音乐、腾讯网的广告位产生的收入;效果广告基于社交,主要是 QQ、QQ 空间、微信公众号、朋友圈、应用宝等产生的收入。

近年来,效果广告增长强势,收入规模从 2014 年的 32 亿元增长至 2016 年的 158亿元,复合增速达到 122%,在公司广告业务的营收占比从 2014 年的 39%扩大至2017Q1 的 64%。

腾讯在信息流广告领域的优势表现在用户基数大、内容生态丰富,未来的潜力来自广告展示比例的提升和广告体系的整合。

(1)流量之王。

截至 2017Q1,QQ 的月活跃用户数达到 8.61 亿,微信和 WeChat的合并月活跃用户数达 9.38 亿。此外,腾讯视频、QQ 浏览器、腾讯新闻、QQ 音乐与活跃用户数均在 2 亿以上。根据 QuestMobile 调查数据,腾讯系产品占据中国移动互联网用户使用时长超过 50%。

(2)内容生态、广告位、广告形式丰富。

公司旗下产品覆盖社交、金融、娱乐、资讯等各个方面,可供投放的信息流广告位包括腾讯新闻客户端、手 Q 新闻、微信朋友圈、微信公众号、天天快报、QQ 空间、腾讯视频等,广告形式包括图文、视频和短视频。根据最新财报,微信朋友圈的信息流广告已经升级 LBS 本地推广广告功能,使区域性广告主可以更精准定位到附近的客户。

(3)广告展示比例尚有较大提升空间。

目前微信对单个用户每 48 小时内只推送 1次朋友圈广告,若广告在曝光后 6 小时内未产生互动,该广告将自动消失。相比于Facebook 平均 10%的广告展示比例,今日头条 8%、微博 4%的广告展示比例,微信的广告仍有巨大变现空间。

(4)待整合的广告体系。

腾讯的广告体系由两部分构成:OMG(网络媒体事业群)拥有腾讯新闻客户端、天天快报、腾讯网及腾讯视频等产品,售卖品牌广告和效果广告;CDG(企业发展事业群)旗下的社交与效果广告部拥有微信、QQ 等社交产品,主要销售效果广告。腾讯旗下拥有两个效果广告投放平台,分别是归属于 OMG的智慧推和归属于 CDG 的广点通,两个平台之间既有合作又有竞争。2017 年,公司有望调整广告体系,统一效果广告平台和接口,释放更大的增长空间。

2. 盈利预测

公司业务分为网络游戏、社交网络增值服务、网络广告和其他业务,其中网络游戏分为 PC 游戏和移动游戏。

网络游戏方面,假设 2017-2019 年 PC 游戏营收增速分别为 3%、2%和 1%,移动游戏营收增速分别为 55%、40%和 25%,基于以上假设网络游戏业务 2017-2019 年总体收入增速分别为 31%、26%和 18%。

社交网络增值服务方面,假设 2017-2019 年公司收费增值服务账户数分别增长 20%、18%和15%,单用户收入分别增长 25%、20%和 15%,基于以上假设未来三年社交网络业务收入分别增长 50%、42%和 32%。

网络广告方面,假设 2017-2019 年微信/WeChat月活跃用户数分别增长 20%、7%和 5%,单用户广告收入分别增长 30%、35%和 35%,基于以上假设预计未来三年网络广告收入分别增长 56%、44%和 42%。

预计公司 2017-2019 年实现营业收入分别为 2247 亿、3046 亿和 3956 亿元,同比增长 48%、36%和 30%;其中网络广告营收分别为 421 亿、608 亿和 861 亿,同比增长 56%、44%和 42%;归母净利润分别为 579 亿、778 亿和 1003 亿,同比增长 41%、34%和 29%;EPS 分别为 6.11 元、8.21 元和 10.58 元;对应 PE 分别为 45 倍、33 倍和 26 倍。

1. 优势分析

腾讯(0700.HK)是目前中国最大的游戏运营商、社交网络平台、互联网综合服务提供商,公司于 1998 年成立,2004 年在香港上市。腾讯以“连接一切”为战略目标,通过 QQ、微信/WeChat、腾讯网、腾讯游戏、QQ 空间等中国领先的网络平台,满足互联网用户沟通、资讯、娱乐和金融等方面的需求。公司收入主要由增值服务(网络游戏+社交网络)、网络广告和其他业务(支付、云服务等)组成。

腾讯主营业务介绍

资料来源:中国报告网整理

2016 年,公司实现营业收入 1519.38 亿元(yoy 48%),其中网络游戏实现收入 708.44亿元(yoy 25%)、占比 47%,社交网络增值服务实现营收 369.66 亿元(yoy 54%)、占比 24%,网络广告业务收入 269.70 亿元(yoy 54%)、占比 18%,其他业务收入171.58 亿元(yoy 263%)、占比 11%。公司各项业务毛利率基本稳定,2016 年公司综合毛利率为 56%,其中增值服务毛利率 65%、网络广告毛利率 43%、其他产品毛利率 16%。

2012-2016 年腾讯各项业务收入(亿元)

数据来源:中国统计数据库

2012-2016 年腾讯毛利率分析

数据来源:中国统计数据库

网络广告是下一个增长引擎。基于庞大的用户基数和丰富的内容生态,腾讯的网络广告业务增长强势,收入规模从 2012 年的 34 亿增长至 2016 年的 270 亿,复合增速达到 68%,营收占比从 2012 年的 8%扩大至 18%。

2012-2016 年腾讯各项业务收入占比

数据来源:中国统计数据库

2012-2016 年腾讯各项业务收入增速

数据来源:中国统计数据库

公司网络广告业务具体分为品牌广告和效果广告:品牌广告基于媒体平台,主要是腾讯新闻、天天快报、腾讯视频、腾讯音乐、腾讯网的广告位产生的收入;效果广告基于社交,主要是 QQ、QQ 空间、微信公众号、朋友圈、应用宝等产生的收入。

近年来,效果广告增长强势,收入规模从 2014 年的 32 亿元增长至 2016 年的 158亿元,复合增速达到 122%,在公司广告业务的营收占比从 2014 年的 39%扩大至2017Q1 的 64%。

品牌广告与效果广告对比

资料来源:中国报告网整理

2014-2016 年腾讯网络广告业务收入(亿元)

数据来源:中国统计数据库

2014-1Q17 腾讯网络广告业务收入结构

数据来源:中国统计数据库

腾讯在信息流广告领域的优势表现在用户基数大、内容生态丰富,未来的潜力来自广告展示比例的提升和广告体系的整合。

(1)流量之王。

截至 2017Q1,QQ 的月活跃用户数达到 8.61 亿,微信和 WeChat的合并月活跃用户数达 9.38 亿。此外,腾讯视频、QQ 浏览器、腾讯新闻、QQ 音乐与活跃用户数均在 2 亿以上。根据 QuestMobile 调查数据,腾讯系产品占据中国移动互联网用户使用时长超过 50%。

腾讯系产品占据 50%+移动互联网用户使用时长

数据来源:中国统计数据库

(2)内容生态、广告位、广告形式丰富。

公司旗下产品覆盖社交、金融、娱乐、资讯等各个方面,可供投放的信息流广告位包括腾讯新闻客户端、手 Q 新闻、微信朋友圈、微信公众号、天天快报、QQ 空间、腾讯视频等,广告形式包括图文、视频和短视频。根据最新财报,微信朋友圈的信息流广告已经升级 LBS 本地推广广告功能,使区域性广告主可以更精准定位到附近的客户。

(3)广告展示比例尚有较大提升空间。

目前微信对单个用户每 48 小时内只推送 1次朋友圈广告,若广告在曝光后 6 小时内未产生互动,该广告将自动消失。相比于Facebook 平均 10%的广告展示比例,今日头条 8%、微博 4%的广告展示比例,微信的广告仍有巨大变现空间。

(4)待整合的广告体系。

腾讯的广告体系由两部分构成:OMG(网络媒体事业群)拥有腾讯新闻客户端、天天快报、腾讯网及腾讯视频等产品,售卖品牌广告和效果广告;CDG(企业发展事业群)旗下的社交与效果广告部拥有微信、QQ 等社交产品,主要销售效果广告。腾讯旗下拥有两个效果广告投放平台,分别是归属于 OMG的智慧推和归属于 CDG 的广点通,两个平台之间既有合作又有竞争。2017 年,公司有望调整广告体系,统一效果广告平台和接口,释放更大的增长空间。

2. 盈利预测

公司业务分为网络游戏、社交网络增值服务、网络广告和其他业务,其中网络游戏分为 PC 游戏和移动游戏。

网络游戏方面,假设 2017-2019 年 PC 游戏营收增速分别为 3%、2%和 1%,移动游戏营收增速分别为 55%、40%和 25%,基于以上假设网络游戏业务 2017-2019 年总体收入增速分别为 31%、26%和 18%。

社交网络增值服务方面,假设 2017-2019 年公司收费增值服务账户数分别增长 20%、18%和15%,单用户收入分别增长 25%、20%和 15%,基于以上假设未来三年社交网络业务收入分别增长 50%、42%和 32%。

网络广告方面,假设 2017-2019 年微信/WeChat月活跃用户数分别增长 20%、7%和 5%,单用户广告收入分别增长 30%、35%和 35%,基于以上假设预计未来三年网络广告收入分别增长 56%、44%和 42%。

预计公司 2017-2019 年实现营业收入分别为 2247 亿、3046 亿和 3956 亿元,同比增长 48%、36%和 30%;其中网络广告营收分别为 421 亿、608 亿和 861 亿,同比增长 56%、44%和 42%;归母净利润分别为 579 亿、778 亿和 1003 亿,同比增长 41%、34%和 29%;EPS 分别为 6.11 元、8.21 元和 10.58 元;对应 PE 分别为 45 倍、33 倍和 26 倍。

资料来源:中国报告网整理,转载请注明出处(GQ)

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。