参考中国报告网发布《2017-2022年中国互联网行业深度研究及投资规划研究报告》

1. 优势分析

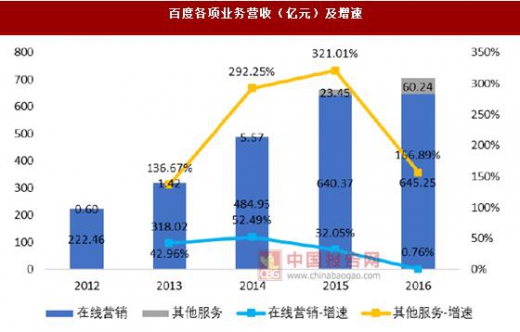

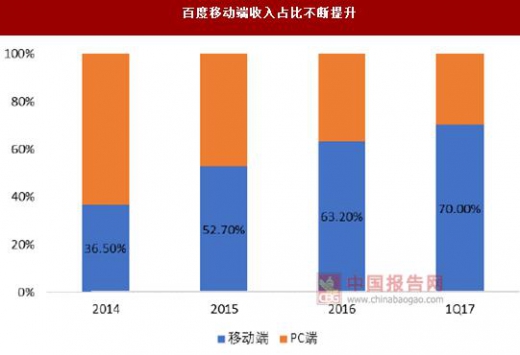

百度(BIDU.O)是全球最大的中文搜索引擎,公司于 2000 年成立,2005 年在纳斯达克上市。百度业务细分为搜索类服务、交易类服务(包括百度糯米、百度外卖、百度云、百度钱包、百度地图等)和网络视频服务(爱奇艺和 PPS),营业收入主要来自在线营销(搜索广告和信息流广告)和其他服务(交易类服务和爱奇艺)。 2016 年,公司实现营业收入 705.49 亿元、同比增长 6.28%,其中在线营销服务实现营收 645.25 亿元(yoy 0.76%、占比 91%),其他服务实现营收 60.24 亿元(yoy 157%、占比 9%),公司综合毛利率为 49.99%。近年来公司移动端收入占比不断提升,从2014 年的 36.50%提升至 2017 年 Q1 的 70%。

搜索广告业务进入调整期。受移动互联网转型及社交/视频/电商类广告的冲击,公司搜索类广告业务营收增速逐年下滑,特别是在 2016 年 Q2 魏则西事件后,百度对广告主资质进行全面严审导致其 2016 年网络营销活跃客户数同比减少 6.39%。

17Q1,公司在线营销业务实现营收 147.38 亿元、同比下降 1.3%,网络营销活跃客户数约 45.1 万个、同比减少 23.2%。我们认为,搜索代表用户强烈的购买意图,对于广告主来说搜索场景的广告价值巨大。百度作为国内最大的搜索入口,其调整阵痛只是暂时的,随着公司对医疗广告清理几近完成,其搜索广告业务有望在 2017年企稳。

信息流广告强势崛起。

百度于 2016 年 5 月引入信息流产品,并于 10 月开始以信息流广告形式变现。百度的信息流广告是穿插在百度首页(APP+WAP)、百度贴吧(APP+WAP+PC)和百度浏览器首页(APP)中的原生广告,展现形式包括单图、三图、视频等,计费方式包括 CPC、CPT 和 CPM。2016 年,百度信息流广告实现营业收入近 8 亿,公司将信息流作为战略重点、持续倾斜资源,预计 2017 年百度信息流广告将实现营收接近 80 亿元。

百度在信息流广告领域的优势体现在多产品入口,多维度数据和人工智能。

(1)多产品入口。

百度将旗下与资讯最相关的三大 APP(手机百度、贴吧和手机浏览器)全部投入到资讯流之中,拥有庞大的用户基数。根据 QuestMobile 调查数据,2017Q1 手机百度月活跃用户数达 4 亿、月度人均使用时长为 289 分钟,百度贴吧 APP 和百度浏览器 APP 月活跃用户数均在 5000 万以上、月度人均使用时长超过 200 分钟。

(2)多维度数据。

百度信息流广告基于四大数据资产(搜索数据、地理位置数据、知识图谱数据、交易数据)实现精准投放。在搜索数据方面,通过分析用户短期搜索行为、长期搜索历史、用户多模式交互和浏览数据,为广告主更快找到细分用户,精准推送广告信息。根据地理位置数据,打通用户的百度地图位置数据、百度地图历史到访数据等,针对用户所在地域信息实现精准推送。知识图谱数据能够根据用户在百度百科、百度知道等平台的结构性知识大数据提供更立体的用户画像。糯米交易数据和合作伙伴交易数据从用户过往交易大数据方面为精准找到细分人群提供依据。

公司业务分为搜索广告、信息流广告和其他服务。

搜索广告方面,假设2017-2019 年网络营销活跃客户数增速分别为-3%、2%和 10%,来自每家广告主的平均营收增速分别为 7%、15%和 10%,基于以上假设搜索广告业务 2017-2019 年总体收入增速分别为 4%、17%和 21%。

信息流广告方面,假设 2017-2019 年公司移动搜索月活跃用户数分别增长 1%、0.5%和 0%,单用户广告收入分别增长 850%、90%和 40%,基于以上假设未来三年信息流广告收入分别增长 860%、91%和 40%。

预计公司 2017-2019 年实现营业收入分别为 825.51 亿、1049.05 亿和 1327.60 亿元,同比增长 17%、27%和 27%;其中信息流广告营收分别为 76.76亿、146.57 亿和 205.20亿,在公司总营收占比分别为 9%、14%和 15%;归母净利润分别为 103.35 亿、125.79亿和 148.91 亿,同比增长-10%、22%和 18%;EPS 分别为 298 元、363 元和 429 元;对应 PE 分别为 40 倍、33 倍和 28 倍。

1. 优势分析

百度(BIDU.O)是全球最大的中文搜索引擎,公司于 2000 年成立,2005 年在纳斯达克上市。百度业务细分为搜索类服务、交易类服务(包括百度糯米、百度外卖、百度云、百度钱包、百度地图等)和网络视频服务(爱奇艺和 PPS),营业收入主要来自在线营销(搜索广告和信息流广告)和其他服务(交易类服务和爱奇艺)。 2016 年,公司实现营业收入 705.49 亿元、同比增长 6.28%,其中在线营销服务实现营收 645.25 亿元(yoy 0.76%、占比 91%),其他服务实现营收 60.24 亿元(yoy 157%、占比 9%),公司综合毛利率为 49.99%。近年来公司移动端收入占比不断提升,从2014 年的 36.50%提升至 2017 年 Q1 的 70%。

百度各项业务营收(亿元)及增速

数据来源:中国统计数据库

百度移动端收入占比不断提升

数据来源:中国统计数据库

搜索广告业务进入调整期。受移动互联网转型及社交/视频/电商类广告的冲击,公司搜索类广告业务营收增速逐年下滑,特别是在 2016 年 Q2 魏则西事件后,百度对广告主资质进行全面严审导致其 2016 年网络营销活跃客户数同比减少 6.39%。

17Q1,公司在线营销业务实现营收 147.38 亿元、同比下降 1.3%,网络营销活跃客户数约 45.1 万个、同比减少 23.2%。我们认为,搜索代表用户强烈的购买意图,对于广告主来说搜索场景的广告价值巨大。百度作为国内最大的搜索入口,其调整阵痛只是暂时的,随着公司对医疗广告清理几近完成,其搜索广告业务有望在 2017年企稳。

百度搜索广告业务营收(亿元)及增速

数据来源:中国统计数据库

百度活跃网络营销客户数(万)及增速

数据来源:中国统计数据库

信息流广告强势崛起。

百度于 2016 年 5 月引入信息流产品,并于 10 月开始以信息流广告形式变现。百度的信息流广告是穿插在百度首页(APP+WAP)、百度贴吧(APP+WAP+PC)和百度浏览器首页(APP)中的原生广告,展现形式包括单图、三图、视频等,计费方式包括 CPC、CPT 和 CPM。2016 年,百度信息流广告实现营业收入近 8 亿,公司将信息流作为战略重点、持续倾斜资源,预计 2017 年百度信息流广告将实现营收接近 80 亿元。

百度信息流广告示例

资料来源:互联网

百度信息流广告形式

资料来源:中国报告网整理

百度在信息流广告领域的优势体现在多产品入口,多维度数据和人工智能。

(1)多产品入口。

百度将旗下与资讯最相关的三大 APP(手机百度、贴吧和手机浏览器)全部投入到资讯流之中,拥有庞大的用户基数。根据 QuestMobile 调查数据,2017Q1 手机百度月活跃用户数达 4 亿、月度人均使用时长为 289 分钟,百度贴吧 APP 和百度浏览器 APP 月活跃用户数均在 5000 万以上、月度人均使用时长超过 200 分钟。

(2)多维度数据。

百度信息流广告基于四大数据资产(搜索数据、地理位置数据、知识图谱数据、交易数据)实现精准投放。在搜索数据方面,通过分析用户短期搜索行为、长期搜索历史、用户多模式交互和浏览数据,为广告主更快找到细分用户,精准推送广告信息。根据地理位置数据,打通用户的百度地图位置数据、百度地图历史到访数据等,针对用户所在地域信息实现精准推送。知识图谱数据能够根据用户在百度百科、百度知道等平台的结构性知识大数据提供更立体的用户画像。糯米交易数据和合作伙伴交易数据从用户过往交易大数据方面为精准找到细分人群提供依据。

(3)领先的人工智能技术。

个性化资讯的关键是分发效率,让内容找到用户,同时提高审核、管理、变现等环节的效率。百度在人工智能领域已经拥有近六年的研究储备,百度信息流广告拥有流量分配、意图引擎、机器学习、智能创意和智能投放五大技术支撑,可以智能匹配数据,满足各层级广告主所需。

2. 盈利预测公司业务分为搜索广告、信息流广告和其他服务。

搜索广告方面,假设2017-2019 年网络营销活跃客户数增速分别为-3%、2%和 10%,来自每家广告主的平均营收增速分别为 7%、15%和 10%,基于以上假设搜索广告业务 2017-2019 年总体收入增速分别为 4%、17%和 21%。

信息流广告方面,假设 2017-2019 年公司移动搜索月活跃用户数分别增长 1%、0.5%和 0%,单用户广告收入分别增长 850%、90%和 40%,基于以上假设未来三年信息流广告收入分别增长 860%、91%和 40%。

预计公司 2017-2019 年实现营业收入分别为 825.51 亿、1049.05 亿和 1327.60 亿元,同比增长 17%、27%和 27%;其中信息流广告营收分别为 76.76亿、146.57 亿和 205.20亿,在公司总营收占比分别为 9%、14%和 15%;归母净利润分别为 103.35 亿、125.79亿和 148.91 亿,同比增长-10%、22%和 18%;EPS 分别为 298 元、363 元和 429 元;对应 PE 分别为 40 倍、33 倍和 28 倍。

资料来源:中国报告网整理,转载请注明出处(GQ)

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。