参考观研天下发布《2018年中国IDC行业分析报告-市场运营态势与发展前景研究》

Equinix 成立于 1998 年,2003 年在纳斯达克上市,是全球规模最大的数据中心服务商,提供数据中心主机托管、互联服务以及基础设施管理服务。公司运营190 个数据中心,为全球2500 多个云以及600 多个IT 服务提供商服务,客户包括:亚马逊网络服务、微软 Azure、Salesforce.com、eBay、领英、奈飞、通用电气、雪佛龙、彭博社、纳斯达克、AT&T、T-Mobile等众多知名公司。

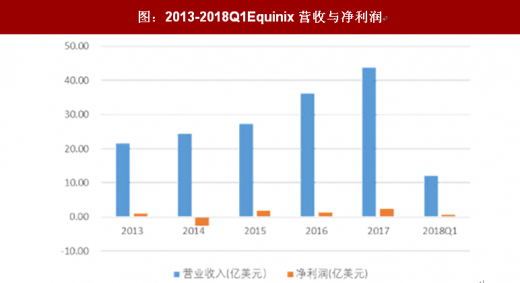

公司营业收入从2013年20.5亿美元增长至2017年40.2亿美元,年复合增速接近20%。公司聚焦于第三方零售IDC业务,主机托管业务与网间结算业务收入占比超过90%。

Equinix上市以来股价上涨230余倍,成为全球规模最大IDC服务商,我们认为主要源于一下几个方面:

①全球数字化的浪潮:Equinix自1998年成立以后,完整经历了互联网、移动互联网以及云计算三个数字化浪潮,数据量快速提升为IDC创造巨大需求;

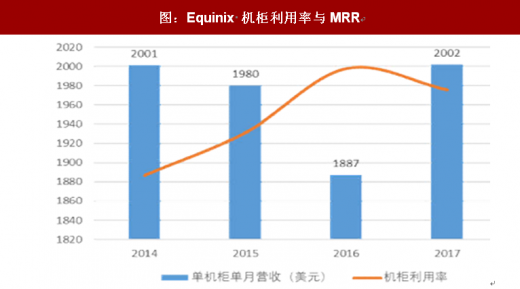

②业贵于精创造第三方标杆:Equinix聚焦数据中心主机托管,在稳定性、技术、模式方面领先业内同行,切实为客户创造价值,使得专业IDC服务模式获得一致认可,使得公司机柜利用率常年维持在80%,主营业务毛利率保持在50%。

③规模化与全球化部署放大公司优势:公司自成立以来就通过自建与收购两种方式不断扩大公司数据中心规模,降低单位成本;通过全球部署,进一步降低了网络延迟与运营成本,以此锁定了跨国公司这样的头部用户。

Equinix发展历程也代表了美国专业IDC服务的发展之路,美国IDC历经了三个阶段:

① 1990 年之前,以政府和科研应用为主,商业化应用较少,数据中心建设规模大但是数量极少。

② 1991年~2000年,由于大量互联网公司的出现,商业数据中心进入发展初期,数据中心建设规模不大,但数量显著增加。

③ 2001年~2011年,政府信息、互联网数据、金融交易数据激增,政府及商业数据中心进入蓬勃发展期,大型和小型数据中心均加速建设,专业IDC服务商进入快速发展阶段。

④ 2012 年至今,随着数据中心变革性技术应用不断增加,数据中心开始进入整合、升级、云化新阶段,大型化、专业化、绿色是其主要特征,数据中心数量开始逐年减少,但单体建设规模却在激增。以Equinix、Digital Realty开始横向整合,并且接手运营商数据机房,完全主导美国IDC市场。

在美国市场,专业IDC服务商具备更强的规模、技术、成本优势,占据行业主导地位(Equinix拥有19万个机柜,总面积超过130万平米,Digital realty拥有156个IDC,总面积超过200万平,全球IDC规模排名前二)。

Equinix 成立于 1998 年,2003 年在纳斯达克上市,是全球规模最大的数据中心服务商,提供数据中心主机托管、互联服务以及基础设施管理服务。公司运营190 个数据中心,为全球2500 多个云以及600 多个IT 服务提供商服务,客户包括:亚马逊网络服务、微软 Azure、Salesforce.com、eBay、领英、奈飞、通用电气、雪佛龙、彭博社、纳斯达克、AT&T、T-Mobile等众多知名公司。

图:Equinix 数据中心遍布全球

资料来源:互联网

图:2013-2018Q1Equinix营收与净利润

数据来源:公开数据整理

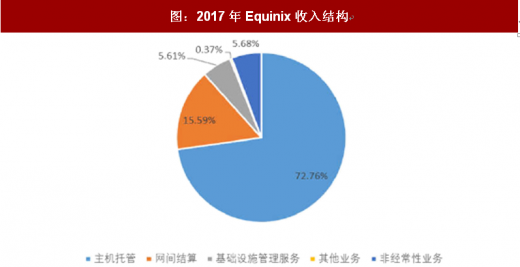

图:2017年Equinix收入结构

数据来源:公开数据整理

①全球数字化的浪潮:Equinix自1998年成立以后,完整经历了互联网、移动互联网以及云计算三个数字化浪潮,数据量快速提升为IDC创造巨大需求;

②业贵于精创造第三方标杆:Equinix聚焦数据中心主机托管,在稳定性、技术、模式方面领先业内同行,切实为客户创造价值,使得专业IDC服务模式获得一致认可,使得公司机柜利用率常年维持在80%,主营业务毛利率保持在50%。

图:Equinix 机柜利用率与MRR

数据来源:公开数据整理

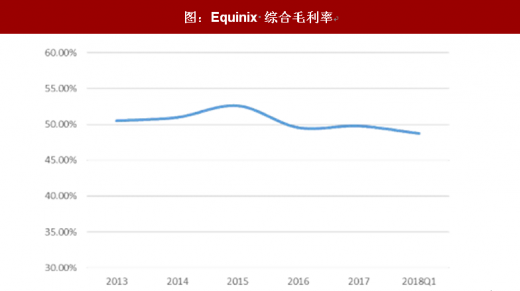

图:Equinix 综合毛利率

数据来源:公开数据整理

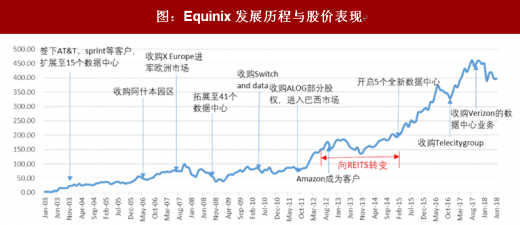

图:Equinix发展历程与股价表现

数据来源:公开数据整理

Equinix发展历程也代表了美国专业IDC服务的发展之路,美国IDC历经了三个阶段:

① 1990 年之前,以政府和科研应用为主,商业化应用较少,数据中心建设规模大但是数量极少。

② 1991年~2000年,由于大量互联网公司的出现,商业数据中心进入发展初期,数据中心建设规模不大,但数量显著增加。

③ 2001年~2011年,政府信息、互联网数据、金融交易数据激增,政府及商业数据中心进入蓬勃发展期,大型和小型数据中心均加速建设,专业IDC服务商进入快速发展阶段。

④ 2012 年至今,随着数据中心变革性技术应用不断增加,数据中心开始进入整合、升级、云化新阶段,大型化、专业化、绿色是其主要特征,数据中心数量开始逐年减少,但单体建设规模却在激增。以Equinix、Digital Realty开始横向整合,并且接手运营商数据机房,完全主导美国IDC市场。

在美国市场,专业IDC服务商具备更强的规模、技术、成本优势,占据行业主导地位(Equinix拥有19万个机柜,总面积超过130万平米,Digital realty拥有156个IDC,总面积超过200万平,全球IDC规模排名前二)。

图:全球IDC 行业竞争格局

数据来源:公开数据整理

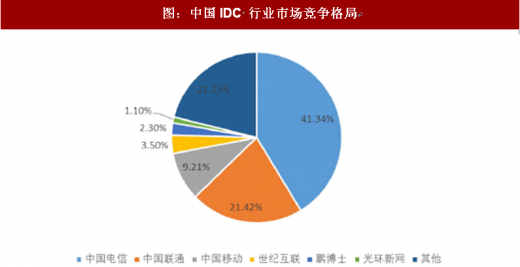

图:中国IDC 行业市场竞争格局

数据来源:公开数据整理

资料来源:观研天下整理,转载请注明出处。(ww)

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。