小程序是一种不用下载就能使用的应用,也是一项门槛非常高的创新,经过将近两年的发展,已经构造了新的小程序开发环境和开发者生态。我国主流小程序平台网络关注度差异较大,其中微信小程序的网络关注度最高,其次是百度小程序和支付宝小程序。从细分行业上来看,微信小程序TOP3是游戏、工具和电商;百度小程序TOP3是新闻资讯、工具和教育;支付宝小程序TOP3是生活服务、金融保险和电商。

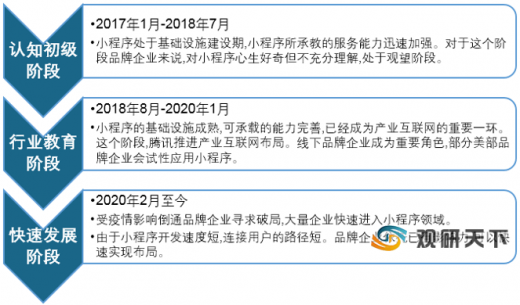

目前我国小程序行业发展分为三个阶段,分别为2017年1月-2018年7月的认知初级阶段;2018年8月-2020年1月的行业教育阶段;2020年2月至今的快速发展阶段。

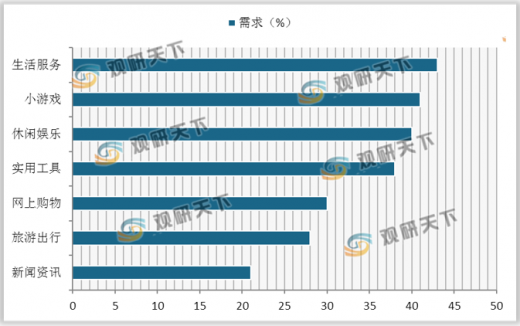

我国小程序使用需求排名前三的是生活服务、小游戏和休闲娱乐,占比分别为43%、41%、40%;其次为实用工具,占比为38%;然后是网上购物、旅游出行、新闻资讯,占比分别为30%、28%、21%。

2019年我国小程序用户主要分布在四线及以下城市,比重为40.6%;其次为二线城市,小程序用户比重为26.1%;然后是三线城市及一线城市,占比分别为19.4%、13.9%。

2017到2019年,我国小程序数量快速发展,年均复合增长率为127%。2019年我国小程序数量达300万个,同比增长30.43%。

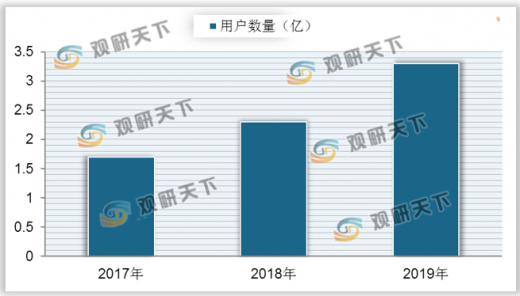

自2017年来,我国小程序日活跃用户数量呈逐年增长趋势,到2019年年均复合增长率为39%。2019年我国小程序日活跃用户数达3.3亿,同比增长43.48%。

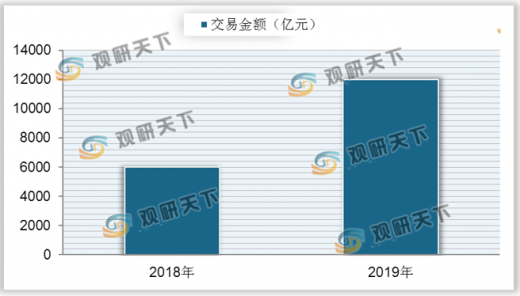

交易金额方面,近两年我国小程序交易金额呈爆发式增长,2019年交易金额达到12000亿元,较2018年增加了6000亿元。

以上数据资料参考《2020年中国小程序行业前景分析报告-市场现状调查与发展战略规划》。

各类行业分析报告查找请登录chinabaogao.com或gyii.cn

我国不同平台小程序

| 平台 |

细分行业TOP3 |

具体内容 |

| 微信小程序 |

微信小程序细分行业分布中,手机游戏占比42.1%,其次是实用工具,占比13.9%;排名第3的是移动购物,占比9.3%。细分行业分布变化中:头部小程序(MAU>500万)细分行业分布趋于均衡,生活服务类占比17.8%,手机游戏占比13.3%。 |

|

| 百度小程序 |

新闻资讯、工具和教育 |

百度宣布智能小程序月活破3亿,入驻数量达30万个,覆盖271个细分行业。其中内容类智能小程序占比46%,服务类智能小程序占比31%,电商类智能小程序占比23%,形成繁荣且相对均衡的生态格局。 |

| 支付宝小程序 |

生活服务、金融保险和电商 |

支付宝小程序依托支付宝的商业和生活服务基因,小程序细分行业分布也以生活服务、金融保险和电商等小程序为主。 |

| 360小程序 |

工具、办公和电商 |

360小程序平台自2019年7月初开放内测,迄今已有近万家开发者申请注册,目前平台入驻开发者数千家,其中正式上线千款产品。行业覆盖面广泛,涉及教育、办公、工具、电商、视烦、生活服务、游戏等近30个领域,其中头部产品占比近20%。 |

数据来源:公开资料整理

目前我国小程序行业发展分为三个阶段,分别为2017年1月-2018年7月的认知初级阶段;2018年8月-2020年1月的行业教育阶段;2020年2月至今的快速发展阶段。

我国小程序发展阶段

数据来源:公开资料整理

我国小程序使用需求排名前三的是生活服务、小游戏和休闲娱乐,占比分别为43%、41%、40%;其次为实用工具,占比为38%;然后是网上购物、旅游出行、新闻资讯,占比分别为30%、28%、21%。

我国小程序使用需求

数据来源:公开资料整理

2019年我国小程序用户主要分布在四线及以下城市,比重为40.6%;其次为二线城市,小程序用户比重为26.1%;然后是三线城市及一线城市,占比分别为19.4%、13.9%。

2019年我国小程序用户城市占比

数据来源:公开资料整理

2017到2019年,我国小程序数量快速发展,年均复合增长率为127%。2019年我国小程序数量达300万个,同比增长30.43%。

2017-2019年我国小程序数量

数据来源:公开资料整理

自2017年来,我国小程序日活跃用户数量呈逐年增长趋势,到2019年年均复合增长率为39%。2019年我国小程序日活跃用户数达3.3亿,同比增长43.48%。

2017-2019年我国小程序日活跃用户数量

数据来源:公开资料整理

交易金额方面,近两年我国小程序交易金额呈爆发式增长,2019年交易金额达到12000亿元,较2018年增加了6000亿元。

2018-2019年我国小程序交易金额

数据来源:公开资料整理(LJ)

以上数据资料参考《2020年中国小程序行业前景分析报告-市场现状调查与发展战略规划》。

各类行业分析报告查找请登录chinabaogao.com或gyii.cn

更多好文每日分享,欢迎关注公众号

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。