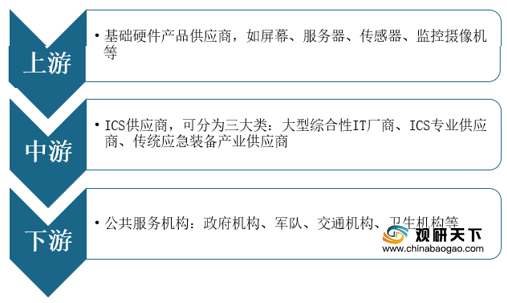

应急指挥系统行业产业链上游是基础硬件产品供应商,中游是ICS供应商,下游是公共服务机构。

近些年,随着我国城镇化程度逐渐提升,对应急指挥系统的需求也不断增加,从而带动市场规模的上升,2019年我国应急指挥系统行业市场规模为**亿元,同比上涨*%。

目前,我国应急指挥系统行业参与者主要分为综合性软件企业、应急领域专业公司以及地方性中小公司。

此前,国家为推进国务院应急平台与部门、省级应急平台的互联互通和系统对接,在“十三五”期间制定了应急平台建设的任务,来完善平台运行技术保障机制。

相关行业分析报告参考《2020年中国应急指挥系统行业前景分析报告-产业竞争现状与发展潜力评估》。

应急指挥系统行业产业链

数据来源:公开资料整理

近些年,随着我国城镇化程度逐渐提升,对应急指挥系统的需求也不断增加,从而带动市场规模的上升,2019年我国应急指挥系统行业市场规模为**亿元,同比上涨*%。

2015-2019年我国应急指挥系统行业市场规模及增速

数据来源:公开资料整理

目前,我国应急指挥系统行业参与者主要分为综合性软件企业、应急领域专业公司以及地方性中小公司。

我国应急指挥系统行业竞争格局

| 企业类型 |

优势 |

代表企业 |

| 综合性的软件企业 |

提供从软件开发、系统集成、运营运维等全方位的解决方案和相关服务 |

华为 |

| 应急领域专业公司 |

有丰富的行业经验,具备提供全系列的应急平台软件产品能力 |

辰安科技、太极、中国软件、直视通、飞利信等 |

| 地方性的中小公司 |

地方的资源优势 |

/ |

数据来源:公开资料整理

此前,国家为推进国务院应急平台与部门、省级应急平台的互联互通和系统对接,在“十三五”期间制定了应急平台建设的任务,来完善平台运行技术保障机制。

“十三五”期间我国应急平台建设规划

| 任务 |

具体内容 |

| 推进国家和省级应急平台的互联互通 |

推进国务院应急平台与部门、省级应急平台的互联互通和系统对接,按照区域联动机制设立应急平台体系视频会议系统分中心,进一步扩大视频会议和图像接入等系统的覆盖范围,汇聚整合互联网相关信息资源 |

| 规范基础数据接入标准 |

规范基础数据接入标准,推动地方和部门建立完善风险、隐患、应急队伍、应急物资等基础数据库并接入国务院应急平台 |

| 加强辅助决策系统建设 |

依托有关专业力量和信息资源,加强辅助决策系统建设,强化信息集成、事态预判和应急演练等功能 |

| 完善平台运行技术保障机制 |

通过平台体系升级改造,实现图像传输高清化,视频会商多极化、辅助决策智能化、技术保障多样化 |

数据来源:公开资料整理(CMY)

相关行业分析报告参考《2020年中国应急指挥系统行业前景分析报告-产业竞争现状与发展潜力评估》。

更多好文每日分享,欢迎关注公众号

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。