参考中国报告网发布《2017-2022年中国B2C电子商务行业发展调研及投资趋势研究报告》

我国出口 B2C 业务正处于快速成长期,高增速吸引众多企业投身其中,竞争激烈,行业集中度低。以2016年为例,全年出口B2C规模为1.02万亿元,国内第三方平台龙头全球速卖通的GMV为10.1亿美元,按当前汇率换算占比仅为6.65%;自营平台龙头环球易购的总收入为 71.6 亿元,占比不足 1%;以第三方平台为主要渠道的企业尚未出现绝对龙头,规模较大的海翼股份、有棵树、通拓科技等企业的营业收入也仅为25亿元左右,占比仅为0.25%。无论是国内还是国外电商行业,发展至今都出现了绝对龙头企业,我们预计出口B2C也将延续电商行业的发展特征,跑马圈地时代过去之后行业集中度会上升,届时掌握核心技术、拥有完备供应链等独到竞争优势的企业有望脱颖而出。

全球速卖通:阿里巴巴实现全球布局的重要环节

全球第三大英文在线购物网站。全球速卖通(AliExpress)是阿里巴巴集团面向全球市场打造的在线交易平台,被称为“国际版淘宝”。速卖通于2010年4月正式上线,起初只是为国内中小企业和国外零售商提供小额批发交易的电商平台,经历7年多的发展后已经成为集订单、物流、服务为一体的B2C外贸交易平台,业务覆盖全球220个国家,年度活跃卖家数量超6000万,买家超1亿人。物流方面,速卖通和菜鸟物流合作,开辟跨境专线16条、物流合作伙伴超90家;海外仓方面,速卖通已经为俄罗斯、美国等7个国家开通海外仓方案;商品方面,速卖通已覆盖时尚珠宝、服装、家具、电子产品等30个种类的商品,未来还将向大型电器等商品拓展。目前,速卖通已经发展成为仅次于Amazon、eBay 之后的全球第三大英文在线购物网站。

“抓爆款”技术助其实现精准营销,规模迅速扩张。环球易购成立于2007年,是一家专注于B2C行业的垂直类电商,主营服装和3C电子产品,采用以自有平台为主、第三方平台为辅(约占30%)的发展战略,产品覆盖全球200多个国家和地区,SKU超37万个,自营网站月活跃人数超1600万人。环球易购的一大特色是数据驱动型精准营销,即“抓爆款”技术,通过数据分析来寻找市场热点所在,在广告投放、流量导入、商品展示等方面有的放矢,极大地提升销售业绩,降低销售费用。2014年,环球易购被A股上市公司百圆裤业收购,随后公司确立以跨境电商为主业,并改名为“跨境通”。2016年,跨境通实现营业收入85.4亿元,其中环球易购贡献超八成。

“自有品牌研发+外包厂商加工”助公司收入规模又好又快增长。海翼股份成立于 2011 年 12 月,主营智能移动周边、计算机周边等3C类产品的研发与销售,产品主要在 Amazon 等第三方平台销售。2016 年 10 月挂牌新三板,全年实现营业收入25.1亿元,同比大增92.7%。公司非常注重自有品牌研发,旗下自创品牌 “Anker”依靠高性价比和优异的用户体验,在 Amazon 等平台上迅速积累人气,树立市场口碑,连续3年蝉联美国线上移动电源品牌第1名,还被Amazon评为年度“最受好评品牌”。目前Anker品牌全球用户规模已超2400万人,重复购买率约为25%。另外,公司还在培育智能家电品牌“Eufy”和车载智能终端品牌“Roav”,进军创新风口领域。

我国出口 B2C 业务正处于快速成长期,高增速吸引众多企业投身其中,竞争激烈,行业集中度低。以2016年为例,全年出口B2C规模为1.02万亿元,国内第三方平台龙头全球速卖通的GMV为10.1亿美元,按当前汇率换算占比仅为6.65%;自营平台龙头环球易购的总收入为 71.6 亿元,占比不足 1%;以第三方平台为主要渠道的企业尚未出现绝对龙头,规模较大的海翼股份、有棵树、通拓科技等企业的营业收入也仅为25亿元左右,占比仅为0.25%。无论是国内还是国外电商行业,发展至今都出现了绝对龙头企业,我们预计出口B2C也将延续电商行业的发展特征,跑马圈地时代过去之后行业集中度会上升,届时掌握核心技术、拥有完备供应链等独到竞争优势的企业有望脱颖而出。

全球速卖通:阿里巴巴实现全球布局的重要环节

全球第三大英文在线购物网站。全球速卖通(AliExpress)是阿里巴巴集团面向全球市场打造的在线交易平台,被称为“国际版淘宝”。速卖通于2010年4月正式上线,起初只是为国内中小企业和国外零售商提供小额批发交易的电商平台,经历7年多的发展后已经成为集订单、物流、服务为一体的B2C外贸交易平台,业务覆盖全球220个国家,年度活跃卖家数量超6000万,买家超1亿人。物流方面,速卖通和菜鸟物流合作,开辟跨境专线16条、物流合作伙伴超90家;海外仓方面,速卖通已经为俄罗斯、美国等7个国家开通海外仓方案;商品方面,速卖通已覆盖时尚珠宝、服装、家具、电子产品等30个种类的商品,未来还将向大型电器等商品拓展。目前,速卖通已经发展成为仅次于Amazon、eBay 之后的全球第三大英文在线购物网站。

全球速卖通官方网站

资料来源:中国报告网整理

近三年全球速卖通 GMV 增长迅速

数据来源:中国报告网整理

环球易购:助跨境通成为 A 股跨境电商龙头标的 “抓爆款”技术助其实现精准营销,规模迅速扩张。环球易购成立于2007年,是一家专注于B2C行业的垂直类电商,主营服装和3C电子产品,采用以自有平台为主、第三方平台为辅(约占30%)的发展战略,产品覆盖全球200多个国家和地区,SKU超37万个,自营网站月活跃人数超1600万人。环球易购的一大特色是数据驱动型精准营销,即“抓爆款”技术,通过数据分析来寻找市场热点所在,在广告投放、流量导入、商品展示等方面有的放矢,极大地提升销售业绩,降低销售费用。2014年,环球易购被A股上市公司百圆裤业收购,随后公司确立以跨境电商为主业,并改名为“跨境通”。2016年,跨境通实现营业收入85.4亿元,其中环球易购贡献超八成。

环球易购经营模式图

资料来源:中国报告网整理

环球易购营业收入增长迅猛

数据来源:中国报告网整理

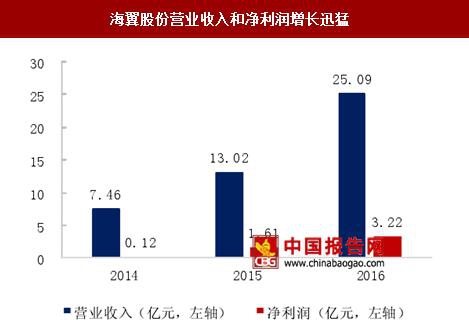

海翼股份:重视研发,旗下 Anker 品牌全球用户数超 2400 万 “自有品牌研发+外包厂商加工”助公司收入规模又好又快增长。海翼股份成立于 2011 年 12 月,主营智能移动周边、计算机周边等3C类产品的研发与销售,产品主要在 Amazon 等第三方平台销售。2016 年 10 月挂牌新三板,全年实现营业收入25.1亿元,同比大增92.7%。公司非常注重自有品牌研发,旗下自创品牌 “Anker”依靠高性价比和优异的用户体验,在 Amazon 等平台上迅速积累人气,树立市场口碑,连续3年蝉联美国线上移动电源品牌第1名,还被Amazon评为年度“最受好评品牌”。目前Anker品牌全球用户规模已超2400万人,重复购买率约为25%。另外,公司还在培育智能家电品牌“Eufy”和车载智能终端品牌“Roav”,进军创新风口领域。

海翼股份主要产品类别

资料来源:中国报告网整理

海翼股份营业收入和净利润增长迅猛

数据来源:中国报告网整理

资料来源:中国报告网整理,转载请注明出处(ZQ)

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。